![[文정부 출범 3개월] “일자리 창출이 최우선”… 추경·세법개정 등 强드라이브](https://img.etoday.co.kr/crop/200/125/1110849.jpg)

![[2017 세법개정안] 대기업·고소득자 5년간 24조 더 걷고…中企 1명 채용 2천만원 공제](https://img.etoday.co.kr/crop/200/125/1107482.jpg)

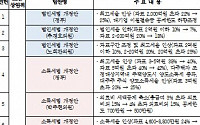

![[2017 세법개정안] 中企 비정규직 정규 전환시 1000만원 세액공제](https://img.etoday.co.kr/crop/200/125/1106915.jpg)

![[2017 세법개정안] 창업 중기 최대 50% 추가…신성장업종 3년간 75% 적용](https://img.etoday.co.kr/crop/200/125/1106864.jpg)

![[2017 세법개정안] 中企 청년ㆍ장애인 고용시 1인당 최대 2000만원 공제](https://img.etoday.co.kr/crop/200/125/1106861.jpg)

![[2017 세법개정안] 3억 이상 고소득자 2%p · 2000억 이상 법인 3%p 인상](https://img.etoday.co.kr/crop/200/125/1106911.jpg)

![[새정부 경제정책방향] 이찬우 차관보 "사람 중심 경제로 패러다임 전환"](https://img.etoday.co.kr/crop/200/125/1102010.jpg)

많이 본 뉴스

최신 뉴스

![이란 대통령 탑승 헬기 악천후 속 비상착륙 [종합]](https://img.etoday.co.kr/crop/85/60/2026338.jpg)

![[상보] 이란 라이시 대통령 헬기, 아제르바이잔 국경 인근 추락](https://img.etoday.co.kr/crop/85/60/2013316.jpg)

![[내일날씨] 경기·강원 일부 한때 비…전국 대부분 낮 최고 25도 이상](https://img.etoday.co.kr/crop/85/60/2026333.jpg)

마켓 뉴스

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![정부, 'KC 미인증 해외직구 금지'…사실상 철회 [포토]](https://img.etoday.co.kr/crop/300/190/2026263.jpg)