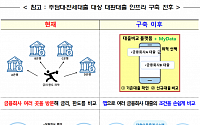

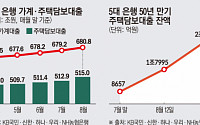

![[종합] 한 달 걸리던 주담대 갈아타기 이르면 연말께 이틀로 단축](https://img.etoday.co.kr/crop/200/125/1931980.jpg)

![[데스크칼럼] 시간의 비일관성](https://img.etoday.co.kr/crop/200/125/1901508.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![[ENG/SUB]하이브는 무늬만 멀티레이블 경영? K레이블의 실태](https://i.ytimg.com/vi/tfOw9IwpNME/mqdefault.jpg)

![[컬처콕] "하이브는 무늬만 멀티레이블 경영"…민희진 폭로로 드러난 K레이블의 실체](https://img.etoday.co.kr/crop/300/170/2017886.jpg)

![코랄빛으로 돌아온 '2024 명동 페스티벌' [포토로그]](https://img.etoday.co.kr/crop/300/190/2017781.jpg)