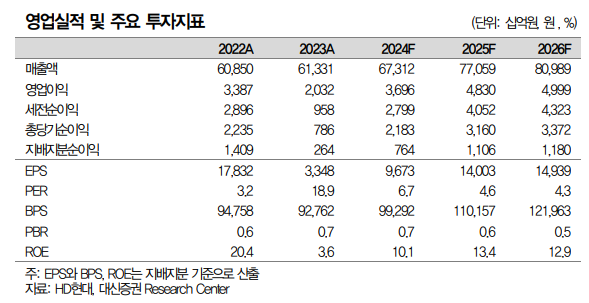

대신증권이 HD현대에 대해 연결 자회사의 실적 호전으로 1분기 호실적을 기록했다고 분석하며 2분기 및 하반기에도 실적 개선을 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 9만 원으로 약 3.5% 상향 조정했다. 전 거래일 기준 종가는 6만5200원이다.

26일 양지환 대신증권 연구원은 “목표주가 상향은 보유 지분가치 증가를 반영했다”며 “HD현대마린솔루션의 지분가치를 공모가 상단 기준 시가총액(약 3조7000억 원)과 지분율 변동(62%→55.8%)을 반영한 2조600억 원으로 변경했으며, HD현대일렉트릭의 주가 상승에 따른 지분가치 증가를 반영했다”고 설명했다.

양 연구원은 “HD현대의 올해 1분기 실적은 당사 및 시장 컨센서스를 상회하는 호실적을 시현했다”며 “유가 상승에 따른 정유 업황 호조로 오일뱅크의 실적 개선, 조선부문의 수익성 개선, 현대일렉트릭 및 마린솔루션의 깜짝 실적 시현 등 때문”이라고 했다.

그는 “HD현대의 올해 1분기 실적은 매출액 16조5000억 원, 영업이익 7936억 원”이라며 “시장 기대치를 상회했다”고 했다. 오일뱅크와 한국조선해양 등 연결 자회사 실적이 호전된 영향이다.

또 그는 “마린솔루션 상장 후 보유 지분 매각은 없을 예정”이라면서도 “비상장자회사 상장에 따른 지주사 주주들의 가치 제고와 밸류업 프로그램 관련 정부의 구체적인 정책을 고려해 회사가 할 수 있는 방안을 다각도로 검토 중”이라고 했다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![12연패 SSG vs 8연패 키움, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/140/88/2340870.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[장외시황] 덕산넵코어스, 17.50% 상승](https://img.etoday.co.kr/crop/85/60/2340881.jpg)

![[환율마감] 물량폭탄 미스터리…원·달러 장중 고점대비 18.2원 급락 ‘올 최대폭’](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![[급등락주 짚어보기] 젠슨 황 방한 기대감에 LG전자·두산로보틱스 등 '上'](https://img.etoday.co.kr/crop/85/60/2340851.jpg)

![12연패 SSG vs 8연패 키움, 프로야구 연패·연승이 미치는 영향 [해시태그]](https://img.etoday.co.kr/crop/300/170/2340870.jpg)

![코스피, 8788.38 마감…사상 최고치 또 경신 [포토]](https://img.etoday.co.kr/crop/300/190/2340875.jpg)