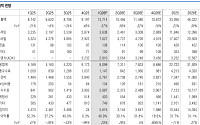

유안타증권은 8일 크래프톤에 대해 배틀그라운드(PUBG) 지식재산권(IP)의 트래픽과 수익성이 동시에 성장하는 구조가 확인됐다며, 투자의견 '매수'를 유지하고 목표주가를 기존 30만원에서 35만원으로 상향 조정했다.

유안타증권 ‘기다림은 우리편’ 보고서에 따르면 크래프톤의 1분기 매출액은 1조3714억원, 영업이익은 5616억원으로 각각 전년 동기 대

SK증권은 8일 크래프톤에 대해 4분기 매출은 급증했지만 비용 증가와 모바일 부진으로 영업이익이 컨센서스를 크게 하회했으며, 올해는 여전히 이익 부담이 큰 상황에서 신작 흥행 여부가 주가 반등의 핵심 변수라며 투자 의견을 '매수'로 유지하지만 목표 주가를 33만 원으로 하향했다.

남효지 SK증권 연구원은 "크래프톤의 4분기 매출액은 전년 대비 42.9

키움증권은 1일 크래프톤에 대해 글로벌 게임 경쟁 심화 속에서 배틀로얄 강점을 살린 차세대 게임 개발과 지식재산권(IP) 다변화는 필수로, 단기적 트래픽 회복과 투자 성과 반영이 관건이라고 분석하며 투자 의견을 시장수익률 상회로 상향하지만 목표 주가를 30만 원으로 하향했다.

김진구 키움증권 연구원은 "최근 산업 보고서를 통해 글로벌 게임 경쟁 강도가

국내 주요 게임사들의 올해 3·4분기 실적 발표가 진행 중인 가운데 이들의 실적은 흥행작 유무에 따라 갈리는 것으로 나타났다.

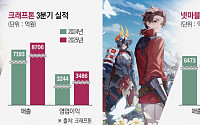

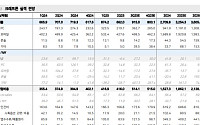

11일 게임업계에 따르면 크래프톤은 연결 기준 올해 3분기 매출 8706억 원, 영업이익 3486억 원을 기록했다. 이는 지난해 같은 기간과 비교해 각각 21%, 7.5% 증가한 수치다. ‘펍지:배틀그라운드’ 지식재산권(IP)이

메리츠증권은 크래프톤에 대해 투자의견 ‘매수’를 유지하고 목표주가를 51만 원으로 제시한다고 19일 밝혔다.

이효진 메리츠증권 연구원은 “글로벌 신작을 고려하지 않아도 펍지만으로도 가격 매력이 높아진 구간”이라고 설명했다.

투자자들의 관심은 재차 펍지에 집중되고 있는 것으로 분석했다. 이 연구원은 “2분기 실적발표를 통해 크래프톤은 에스파 컬래버 동

메리츠증권은 3일 크래프톤에 대해 올해 2분기 실적은 시장 기대치를 밑돌겠지만, 3분기부터는 반등이 예상된다고 평가했다. 기존 목표주가 51만 원과 투자의견 ‘매수’는 유지했다.

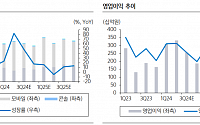

이효진 메리츠증권 연구원은 “크래프톤 2분기 연결 매출과 영업이익을 각각 전년 대비 3.5%, 21.4% 감소한 6823억 원과 2610억 원으로 하향한다”고 밝혔다.

이

중국 게임 시장 규모 세계 2위⋯한국의 9배 수준中 게임 위상 독보적⋯글로벌 매출 상위권 점령넥슨ㆍ크래프톤, 호실적에 중국 매출 기여 톡톡 시프트업, '승리의 여신: 니케' 텐센트와 中 출시위메이드, '미르M' 3분기 중 중국에 선보일 예정엔씨소프트도 텐센트와 함께 '리니지2M' 中으로

하반기 국내 주요 게임사들이 중국에 게임을 출시할 예정인 가운데 이를

한국투자증권은 12일 크래프톤에 대해 지난해 4분기 실적이 5번째 분기 만에 시장 예상치를 밑돌았지만, ‘펍지(PUBG): 배틀그라운드’ 트래픽은 여전히 긍정적이라고 평가했다. 목표주가를 기존 40만 원에서 45만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

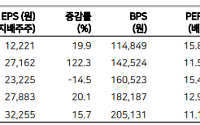

정호윤 한국투자증권 연구원은 “크래프톤 4분기 실적은 매출액이 전년 대비 15.5% 증가한

트럼프, 中 텐센트 제재 암시美국방부 거래 배제 업체 지정국내 게임사 2대 주주 텐센트중국 퍼블리싱도 텐센트 담당“우회전략으로 중국 놓치 말아야”

내수시장의 한계로 중국과 미국에 글로벌 진출을 꾀하던 한국 게임사들이 노심초사하고 있다. 트럼프 당선인의 취임으로 미국의 중국 제재가 격화할 것으로 보이며 진퇴양난에 빠질 수 있다는 우려다. 이에 국내 게임사

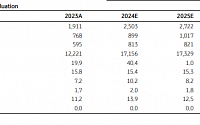

한화투자증권은 크래프톤에 대해 신작 출시 등을 앞두고 올해 1분기 역대 최대 실적을 재달성 할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 41만 원에서 46만 원으로 상향 조정했다. 전 거래일 기준 종가는 34만6500원이다.

7일 김소혜 한화투자증권 연구원은 “지난해 4분기 실적은 매출액 6872억 원, 영업이익 2838억 원을 기록

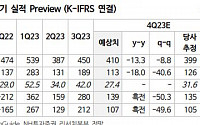

◇크래프톤

높은 트래픽과 잘 갖춘 BM

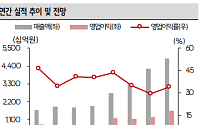

4분기 매출액 6753억 원(+26%yoy), 영업이익 2658억 원(+62%yoy)

컨센서스(2593억 원) 소폭 상회 전망

4분기에도 높은 트래픽(10월 77만 명, 11월 80만 명, 12월 80만 명)을

유지한 PC배그는 11월 블랙마켓 성장형 무기 스킨 판매 효과로 높은 매출 성장률을 이어나갈 전

한국투자증권은 3일 크래프톤에 대해 실적 피크아웃(정점 후 하락) 우려는 크지 않다고 평가하며 목표주가(40만 원)와 투자의견(‘매수’)을 유지했다.

정호윤 한국투자증권 연구원은 “크래프톤은 PC와 모바일 모두 이용자당평균매출(ARPU)에 대한 부담이 여전히 낮다”고 밝혔다.

정 연구원은 “PC의 경우 매출이 크게 늘어났으나 대부분이 원간활성이용자(

삼성증권은 크래프톤에 대해 견조한 이익 창출로 국내 경쟁사들과 차별성을 키울 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 35만 원에서 39만 원으로 상향 조정했다. 전 거래일 기준 종가는 32만8000원이다.

11일 오동환 삼성증권 연구원은 “7월 전 플랫폼에서 진행된 람보르기니 콜라보 이벤트가 좋은 반응을 얻으며 7~8월 트래픽과

SK증권은 18일 크래프톤에 대해 통상 2분기는 비수기이지만 작년부터 이어지고 있는 트래픽 상승세에 따라 높아진 시장 눈높이에 부합하는 실적을 기록할 것으로 전망하며 투자의견 '매수'와 목표주가 33만 원을 유지했다. 전일 기준 현재 주가는 27만4500원이다

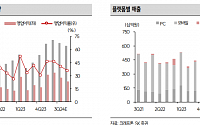

남효지 SK증권 연구원은 "PC 매출은 1908억 원으로 4월 두카티, 6월 뉴진스 콜라보

KB증권은 13일 크래프톤에 대해 우수한 게임 운영 능력을 바탕으로 한 배틀그라운드(PUBG)의 지적재산(IP) 가치가 지속적으로 상승하고 있다고 평가했다. 목표주가(35만 원)와 투자의견(‘매수’)은 유지했다.

이선화 KB증권 연구원은 “크래프톤의 올해 2분기 연결기준 매출액은 전년 대비 37.3% 증가한 5316억 원, 영업이익은 50.3% 늘어난

삼성증권은 11일 크래프톤에 대해 PC 배그 매출 호조와 인건비, 마케팅비 감소로 오는 1분기 영업이익이 지난해 4분기 대비 47% 증가할 전망이라며 투자의견 '매수'를 유지하고 목표주가를 기존 27만 원에서 30만 원으로 11.11% 상향 조정했다.

크래프톤의 1분기 매출액은 PC 배틀그라운드의 7주년 업데이트 효과로 직전 분기와 지난해 대비 모두

메리츠증권은 9일 크래프톤에 대해 1분기 영업이익이 시장 전망치를 소폭 밑돌겠으나, '다크앤다커M'을 중심으로 신작 성과에 주목해야 한다며 투자의견 '매수'를 유지하고 목표주가를 기존 27만 원에서 30만 원으로 11.11% 상향 조정했다. 전일 기준 현재 주가는 24만3500원이다.

크래프톤의 1분기 연결 매출액과 영업이익은 각각 5830억 원과 2

대신증권은 13일 크래프톤에 대해 비수기에도 펍지 전 4분기 실적 성장과 신작 모멘텀 모두 가능하다고 평가했다. 투자의견 '매수'를 유지하고, 목표주가를 기존 26만 원에서 29만 원으로 26% 상향 조정한다. 게임주 내 최선호주 의견을 제시했다.

크래프톤의 4분기 매출액은 5346억 원, 영업이익 1645억 원을 기록했다. 증권가 컨센서스 대비 각각

![[오늘의 증시 리포트] “삼성전자, 4분기 어닝쇼크…메모리 가격 하락 지속”](https://img.etoday.co.kr/crop/200/125/2097698.jpg)

![저축상품 금리 경쟁에 예대금리차 축소…5대 은행은 두 달째 보합 [종합]](https://img.etoday.co.kr/crop/85/60/2351503.jpg)

!["낮엔 충전소, 밤엔 데이터센터"⋯테슬라의 기막힌 한 수 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2351442.jpg)

![백화점 3사, 여름 정기세일 돌입 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351460.jpg)