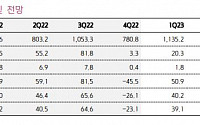

![[오늘의 증시 리포트] 현대건설, 잘 나온 실적...어두워지는 전망](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![[오늘의 증시 리포트] "현대차, 3분기 시장 기대치 부합 전망"](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[상보] 뉴욕증시, 국채 금리 상승에 하락…나스닥 1.62%↓](https://img.etoday.co.kr/crop/200/125/1938165.jpg)

![압도적 글로벌 1위…삼성바이오로직스, 생산능력 확대 5공장 [가보니]](https://img.etoday.co.kr/crop/200/125/1939279.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 대부분 흐린 가운데 비…곳에 따라 천둥ㆍ번개, 우박도](https://img.etoday.co.kr/crop/85/60/2034917.jpg)

마켓 뉴스

![5000만 원 못 버니 관계없다? 금투세 논란과 문제점 따져보았습니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/XMxdC9-nL-s/mqdefault.jpg)

![MBTI가 다르면 노는 방식도 다를까?…E와 I가 주말을 보내는 법 [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2034805.jpg)

![전국 낮 최고기온 30도 초여름 날씨... '덥다 더워' [포토]](https://img.etoday.co.kr/crop/300/190/2034884.jpg)