한국투자증권이 효성첨단소재에 대해 3분기 실적이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 60만 원에서 53만 원으로 하향 조정했다. 전 거래일 기준 종가는 34만5500원이다.

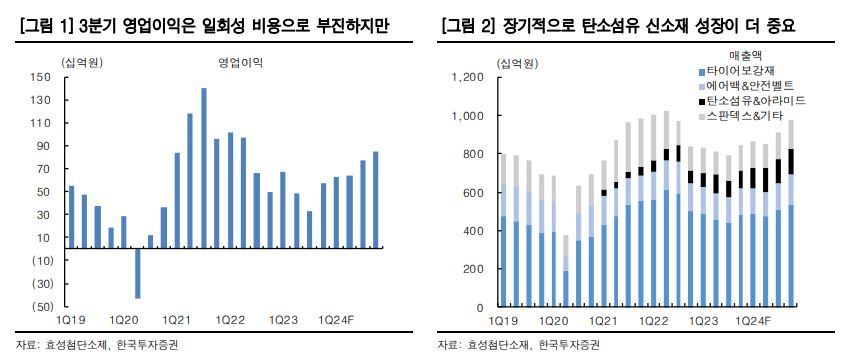

20일 최고운 한국투자증권 연구원은 “효성첨단소재의 3분기 실적은 시장 기대보다 부진할 전망”이라며 “매출액은 전 분기 대비 3% 감소한 7910억 원, 영업이익은 31% 줄어든 334억 원으로 추정된다”고 했다.

최 연구원은 “탄소섬유 부문의 수익성은 변함없이 견조했지만, 타이어 보강재 이익이 100억 원 이상 역신장한 탓에 영업이익은 컨센서스(시장 전망치)를 29% 하회할 것”이라며 “글로벌 타이어 수요는 여전히 회복이 더딘 가운데 해외 생산‧판매 법인 간 재고 정산에 따른 일회성 손실이 2분기보다 더 크게 반영됐다”고 했다.

그는 “북미와 유럽 타이어코드 시황 회복이 더딘 점을 반영해 올해와 내년 영업이익 추정치를 각각 12%, 5% 하향조정하고 목표주가를 12% 낮춘다”며 “내년 경기 회복 효과에 대해서도 눈높이를 낮춰야 하는 상황”이라고 했다.

다만 그는 “시황과 이익 모두 3분기가 바닥이 될 것”이라며 “이제는 4분기 이익 턴어라운드와 내년 탄소섬유 증설 모멘텀에 주목할 시기”라고 했다.

최 연구원은 “효성첨단소재의 탄소섬유 생산능력은 현재 6500톤에서 내년 말 1만6500톤으로 두 배 이상 확대된다”며 “기존 계획보다 2년 앞당겨 2025년에는 2만1500톤까지 늘어날 것”이라고 했다.

그는 “내년 탄소섬유 부문의 영업이익 기여도는 30%에 육박할 전망”이라며 “본업인 타이어코드 실적이 바닥을 지난 만큼 탄소섬유 성장성에 대한 가치평가를 가로막던 불확실성도 해소됐다”고 했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)