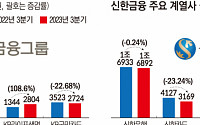

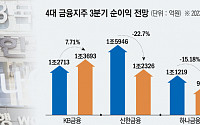

![[종합]하나금융, 3분기 누적 순익 2조9779억 원…역대 최대](https://img.etoday.co.kr/crop/200/125/1943497.jpg)

![[종합] 우리금융, 3분기 누적 순이익 2조4383억 원…전년비 8.4%↓](https://img.etoday.co.kr/crop/200/125/1943085.jpg)

![[종합] KB금융, 3분기 누적 당기순이익 4.4조…'리딩금융' 자리 굳힌다](https://img.etoday.co.kr/crop/200/125/1941858.jpg)

![[전문] 한국은행 금융통화위원회 10월 통화정책방향 의결문](https://img.etoday.co.kr/crop/200/125/1939851.jpg)

![[마감 후] 비은행대출 감독권 없는 한국은행, '이창용 이후' 대비해야](https://img.etoday.co.kr/crop/200/125/1938951.jpg)

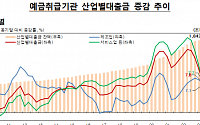

![부동산PF 대출만 130조…연체율 2% 넘어서[강원중도개발공사 회생신청 사건 1년]①](https://img.etoday.co.kr/crop/200/125/1925898.jpg)

![우리은행, 중소·신성장기업 지원에 초점…기업금융 명가 재건 [기업금융 전쟁⑤]](https://img.etoday.co.kr/crop/200/125/1920697.jpg)

많이 본 뉴스

최신 뉴스

![[종합]S&P500ㆍ나스닥, 최고가…엔비디아 시총 $3조 돌파](https://img.etoday.co.kr/crop/85/60/2026315.jpg)

![[오늘의 뉴욕증시 무버] 엔비디아, 시총 3조 달러 첫 돌파…애플 추월](https://img.etoday.co.kr/crop/85/60/2032732.jpg)

![[상보] 금리인하 기대 고조에…국제유가, 6거래일 만에 반등](https://img.etoday.co.kr/crop/85/60/1991239.jpg)

마켓 뉴스

![[안 되는 이유] 임플란트 후 누런 콧물이?…당장 병원에 가야 하는 이유](https://img.etoday.co.kr/crop/300/170/2034271.jpg)

![우원식 국회의장, 첫 원내대표 회동 '무산' [포토]](https://img.etoday.co.kr/crop/300/190/2034256.jpg)