◇동아에스티

4분기 영업이익 30억 원, 컨센서스 부합 전망

실적 둔화 원인은 박카스 수출·매출 둔화 및 R&D 비용 증가에 따른 판관비 증가

올해 실적 성장 전망, 스텔라라 시밀러, R&D 파이프라인에도 주목

박재경 하나증권 연구원

◇교촌에프앤비

3분기 매출액 감소했으나 영업익 180.3% 증가하는 등 실적 개선

실적 개선 추이 4분기에도 이어질 전망, 올해...

유지

박재경 하나금투

◇이노와이어리스

실적 좋고 스토리도 나오고

매수/목표가 7만원 유지, 4Q 실적 개선 속에 6G Ready 수혜 기대감 높아질 것

4Q 연결 영업이익 88억원 전망, 2024년에도 유의미한 이익 성장 예상

실적주 중심의 통신장비 업종 주가 상승 이어질 것, 이노와이어리스 투자 유망해

김홍식 하나금투

◇LG유플러스

4분기 및 작년 실적 부진...

하지만 장기적으로 긍정적인 효과에 주목하자

다수의 기술이전 파이프라인 임상 진입, 임상 결과 발표 기대

박재경 하나금투

◇밀리의서재

압도적인 1위 전자책 플랫폼, AI 활용 괄목 성장 기대

압도적인 1위 전자책 플랫폼 기업, 밸류에이션 리레이팅은 필연적

전자책 밸류체인 최상위 포식자, 게다가 웹소설 사업 진출까지

최재호 하나금투...

유지

박재경 하나증권 연구원

◇LG전자

4Q 부진하나 1Q 양호

투자의견 매수(BUY) 및 목표주가 140,000원 유지

1Q24 영업이익(연결)은 1.12조원 추정 : 가전과 VS 실적 개선 견인

박강호 대신증권 연구원

◇삼성바이오로직스

견조한 실적, 24년 5공장 추가 수주 기대

투자의견 매수, 목표주가 1,000,000원 유지, Top-pick 의견 유지

23년 4분기 연결 매출...

주요 품목 매출 변동 클 것

하현수 유안타증권 연구원

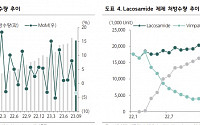

◇HK이노엔

케이캡-카나브 공동 판매, 수익성 개선과 매출 성장 효과

케이캡 수수료 인하를 통한 수익성 개선, MSD 백신 매출의 빈자리를 채워줄 카나브

24년 매출액 9181억 원, 영업이익 1091억 원 전망. 기존 추정치 대비 상향 조정

목표주가 5만5000원 상향, 투자의견 Buy 유지

박재경 하나증권 연구원

소재업체

마스크팩 셀루로스 원재료 제조업체

4분기 동박/화학 부진, 반도체 견조

3Q GPM 개선. 매출원가율 개선효과 반영

박장욱 대신증권 연구원

◇에스엘에스바이오

IPO 주관사 업데이트

국내 의약품 품질 관리 서비스 기관

꾸준하게 레퍼런스가 축적된 기업

특수 의약품 품질관리 서비스, 체외 진단기기 사업으로의 확장

박재경 하나증권 연구원

박재경 하나증권 연구원은 "SK바이오팜은 장기 R&D 동력 확보를 위해 신규 모달리티 확보에 집중하는 모습을 보이며 RPT(Radio Pharmaceutical Therapy, 방사성 의약품), TPD(Targeted Protein Degradation, 단백질 분해 의약품), CGT(Cell Gene Therapy, 세포 유전자 치료제)를 앞으로 집중할 신규 모달리티로 제시했다"고 했다.

SK바이오팜은 3분기 연결...

기대

박재경 하나증권 연구원

◇ 한세실업

3분기 연결 영업이익 562억 원 전망

빛을 발하는 자동화 및 디지털화

미국 소비 업황만 턴어라운드 한다면 이익 체력 기반 탄련적 실적 개선 예상

서현정 하나증권 연구원

◇ 현대위아

3분기 영업이익 683억 원으로 기존 예상치 상회

믹스 개선에 따른 수익성 효과

4분기 영업이익 758억 원으로 전년 동기 대비 46...

기대

박재경 하나증권 연구원

◇ 넥센타이어

3분기 영업이익 697억 원, 비용 하락에 힘입어 시장 기대치 상회

영업이익률 10.1% 기록, 2019년 3분기 이후 16분기만 두 자릿수

연간 가이던스 중 매출액은 미달, 이익률은 달성 전망

송선재 하나증권 연구원

◇ DGB금융지주

3분기 순익 1550억 원으로 예상치 하회

비이자 부진과 추가 충당금 부담에 따라 전 분기...

업사이드

박재경 하나증권 연구원

◇ 케이피에프

연결 자회사 TMC 상반기 흑자전환 성공, 수익성 개선 본격화 전망

파스너 업황 부진 우려 대비 양호한 실적 흐름 기대

내년 파스너 수요 정상화 국면에서 증설 효과 본격화 예상

이석영 대신증권 연구원

◇ F&F

3분기 영업이익 1485억 원 기록

3분기 국내 부진 지속, 중국은 위안화 환율 하락 영향

주가 회복...

업종 탑픽으로 제시

백두산 한국투자

◇JW중외제약

3Q23 Pre: 지속되는 실적 턴어라운드

3Q23 Pre: 컨센서스 부합하는 실적 전망

새로운 성장동력이 될 헴리브라에 주목

투자의견 Buy, 목표주가 47,000원 유지

박재경 하나금투

◇LG전자

놀라운 수익성 관리 능력과 가전 경쟁력 재확인

3Q23 깜짝 실적 기록, 놀라운 수익성 관리 능력을 보여주다

예상보다...

박재경 하나증권 연구원은 "3분기 한미약품 실적은 연결 기준 매출액 3636억 원, 영업이익 538억 원으로 전년 동기 대비 각각 6.3%, 14.8% 증가하며, 컨센서스(전망치) 대비로도 소폭 웃도는 실적을 기록할 전망"이라고 했다.

이어 "별도 한미약품은 생산 원가 절감과 전분기에 일시적으로 증가했던 판관비 정상화로 전년 대비 20% 이상의...

확인

박재경 하나증권 연구원

◇SK이노베이션

14만 원 주가에서 배터리가치는 ‘거의 0’ 이다!?

2022년 3분기부터 흑자/적자 반복 중

2023년 3분기 예상 영업이익 9106억 원

과연, 시가총액 14조 원이 적정한가?

황규원 유안타증권 연구원

◇현대로템

폴란드 2차 계약 지연으로 주가 약세

폴란드 2차 계약 지연되고 있어 투자심리 악영향

3Q23 Preview: 폴란드...

8%(qoq) 증가 예상

2024년 삼성전자의 신기기(XR, 링) 관련한 매출 예상

박강호 대신증권 연구원

◇셀트리온헬스케어

2Q23 Re: 미국 직판을 위한 투자의 시기

2Q23 Re: 신규 품목의 성장에도 판관비 증가로 낮아진 수익성

23년은 미국 직판을 위한 투자의 시기, 성장 동력은 램시마SC와 유플라이마

목표주가 9만5000원 하향, 투자의견 ‘매수’ 유지

박재경...

![[오늘의 증시 리포트] 교촌에프앤비, 실적 개선 추이 올해도 이어질 전망](https://img.etoday.co.kr/crop/200/125/1978930.jpg)

![[오늘의 증시 리포트] “JW중외제약, 매출·영업이익 모두 컨센서스 부합”](https://img.etoday.co.kr/crop/200/125/1974346.jpg)

![[오늘의 증시 리포트] “KT, 안정적 실적·케이뱅크 가치 부각 기대”](https://img.etoday.co.kr/crop/200/125/1973761.jpg)

![[오늘의 증시 리포트] “포스코퓨처엠, 단결정 양극재가 신의 한수"](https://img.etoday.co.kr/crop/200/125/1971341.jpg)

![[오늘의 증시 리포트] “종근당, 더 이상 저평가 받을 이유가 없다”](https://img.etoday.co.kr/crop/200/125/1948347.jpg)

![[오늘의 증시 리포트] “한화솔루션, 美 시장 호조로 태양광 회복세 이어질 것”](https://img.etoday.co.kr/crop/200/125/1947805.jpg)

![[오늘의 증시 리포트] KT, 3분기 실적 부진 예상…올해 이익 감소 불가피](https://img.etoday.co.kr/crop/200/125/1945062.jpg)

![[오늘의 증시 리포트] CJ CGV, 사실상 역대 최고 실적 달성](https://img.etoday.co.kr/crop/200/125/1944477.jpg)

![[오늘의 증시 리포트] 이수페타시스, 내년 2분기 말 이후 고성장 전망](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![[오늘의 증시 리포트] "에코프로, 중장기 실적 전망치 하향 조정"](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[오늘의 증시 리포트] 카카오, 반등 시그널은 광고 매출과 마진 회복](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[특징주] 한미약품, 3분기 ‘어닝 서프’로 목표가 상향하자 장 초반 6%대 급등](https://img.etoday.co.kr/crop/200/125/1934468.jpg)

![[오늘의 증시 리포트] “POSCO홀딩스, 3분기 수익성 악화 이후 4분기 재차 개선 예상”](https://img.etoday.co.kr/crop/200/125/1934964.jpg)

![[오늘의 증시 리포트] “S-Oil, 과도한 피크아웃 우려”](https://img.etoday.co.kr/crop/200/125/1934397.jpg)

![[오늘의 증시 리포트] “SK텔레콤, 실체 있는 몇 안 되는 국내 AI 관련주”](https://img.etoday.co.kr/crop/200/125/1916928.jpg)

![[이투데이 말투데이] 복경호우(福輕乎羽)/사내유보](https://img.etoday.co.kr/crop/85/60/2039950.jpg)

![[특허, 톡!] 일부심사등록 디자인의 권리행사 전략](https://img.etoday.co.kr/crop/85/60/2039947.jpg)

![[날씨] '낮 최고 35도' 서울 찜통더위 이어져…제주는 시간당 30㎜ 장대비](https://img.etoday.co.kr/crop/85/60/2039914.jpg)

![‘리스크 관리=생존’ 직결…책임경영 강화[내부통제 태풍]](https://img.etoday.co.kr/crop/85/60/2039837.jpg)

![공염불된 내부통제 강화…거듭된 실패에 조직 문화까지 평가 [내부통제 태풍]](https://img.etoday.co.kr/crop/85/60/2039809.jpg)

![사고 나면 CEO 책임…은행 리스크관리 체질 바뀔까 [내부통제 태풍]](https://img.etoday.co.kr/crop/85/60/2039885.jpg)

![[안 되는 이유] 폭염에 제대로 자외선 차단하는 방법…선크림 안 바르면 안 되는 이유](https://img.etoday.co.kr/crop/300/170/2039927.jpg)

![국군수도병원 찾은 추경호 국민의힘 원내대표 [포토]](https://img.etoday.co.kr/crop/300/190/2039889.jpg)