지난해 한 증권사에서 이랜드리테일의 리포터를 작성하면서 사용한 문구다. 인수·합병(M&A)으로 덩치를 키워온 이랜드그룹이 홈에버(옛 까르푸)를 인수하고 운영하는 과정에서 휘청거렸지만 재매각을 통해 형성된 긍정적인 시그널이 이랜드리테일에도 영향을 줄 것이란게 요지였다.

이랜드의 32년 역사는 M&A로 이뤄졌다. 의류사업으로 시작해 유통, 레져, 외식 등 여러 분야에 뿌리를 내릴 수 있었던 것도 끊임없이 ‘패(牌)’를 던졌기 때문이다. 그 과정에서 판을 휩쓸기도 했지만 오히려 접어야하는 상황도 수 차례 맞이해왔고 이를 지켜보는 우려의 시선들도 늘어갔다.

최근 이랜드그룹이 라푸마그룹 본사 인수를 추진한다는 소식이 전해졌다. 의류사업으로 일어선 이랜드가 유명 아웃도어 브랜드 인수를 결심했다는 것은 충분히 관심을 불러일으킬 만한 뉴스였다. 그러나 업계 반응은 냉담했다.

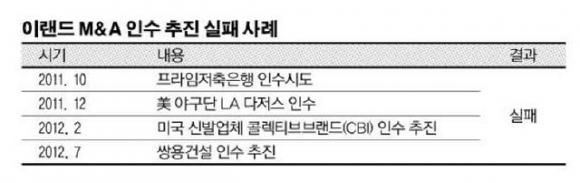

최근 1년 사이에 이랜드가 시도한 M&A 대상들의 기준이 불분명했기 때문이다. 라푸마그룹 인수 의사를 밝히기 전까지 쌍용건설, 미국 신발업체 콜렉티브브랜드(CBI), 사이판 리조트 ‘코럴 오션 포인트(COP)’까지 각 종 분야의 M&A시장에 뛰어들었다. 지난해에는 미국 야구단 LA다저스 뿐만 아니라 영업정지됐던 프라임저축은행에도 손을 뻗어 이슈가 된 바 있다.

내부적으로는 사세를 확장하기 위한 경영전략이라고 하지만 외부적으로는 ‘M&A 시장의 거물’이 ‘매물이 나오면 일단 찔러본다’는 가벼운 이미지로 퇴색되기 가능한 과정들이었다.

신용평가사 관계자는 “M&A에 따른 기업평가는 사업이 전개된 후 이뤄지기 때문에 속단하기 힘들지만 이랜드가 운용리스크에 노출돼 있다는 점은 인지해야 한다”고 말했다.

더욱이 이번 라푸마그룹 인수에 대해 업계에선 아쉬움의 목소리가 크다. 라푸마그룹의 대표 브랜드 ‘라푸마’는 이미 LG패션이 국내판권을 지난 2009년에 영구적으로 인수했기 때문에 이랜드가 라푸마를 인수하면서 얻을 수 있는 효과는 제한적이다. 중국사업 또한 LG패션과 라푸마가 각각 51대 49의 지분비율을 가지고 있어 중국 지역에서도 라푸마그룹 인수후에 얻을 수 있는 가시적인 성과는 낮게 평가되고 있다.

주목할 점은 현재 국내 패션업계에서 이랜드는 한 번의 쇄신이 필요한 상황이다. 전세계적으로 불고 있는 SPA(제조·유통 일괄형 의류)트렌드에 맞춰 국내 최초로 SPA브랜드 ‘스파오(SPAO)’를 출시했지만 시장 인지도는 제일모직의 ‘에잇세컨즈’ 등 후발주자에 밀려 상대적으로 낮다. 최근 기존에 보유하고 있던 ‘후아유’ 브랜드를 SPA브랜드로 전환했지만 업계에 신선함을 줄만한 이슈는 되지 못했다.

1조5000억원에 달하는 매출액은 국내 패션 업계에서 단연 선두그룹이지만 정작 소비자들의 니즈 충족에는 한 발 뒤쳐진다는 시각이다. 이 가운데 해외시장을 공략하기 위한 아웃도어 브랜드 인수가 어떤 의미가 있는지 모호하다는게 업계의 목소리다.

◇ 400% 넘는 부채비율 ‘부담’…건전성 관리 나서야

부채는 이랜드그룹이 넘어야 하는 걸림돌 중 하나다. 전년도 대비 줄어들었지만 주요 그룹사들의 부채비율을 살펴보면 이랜드리테일은 240%를, 이랜드월드는 400%를 넘어섰다.

점차 나아지고 있다는게 그룹 측의 설명이지만 시장에선 홈에버(옛 까르푸) 인수와 매각 과정을 겪었던 트라우마가 아직 상존한다고 평한다.

당시 이랜드는 까르푸를 인수하면서 1조7000억원이 넘는 인수자금의 80%를 외부자금으로 충당하면서 재무적 어려움을 겪었다. 뿐만 아니라 인수 후 구조조정 문제가 거론되면서 노사갈등의 골이 깊어져 기업 이미지에도 타격을 입은 바 있다. 2008년 홈에버를 2조3000억원 가격으로 재매각하면서 재기할 수 있는 발판을 마련할 수 있었다.

이경록 NH투자증권 크레딧애널리스트는 “재무구조 개선이 필요할 뿐만 아니라 신용 등급을 올린다면 자금조달이 쉽고 자금 조달 비용도 낮출 수 있을 텐데 이랜드는 지속적으로 공격적인 경영을 한다”며 “재무재표 개선은 더디고 반면 M&A는 계속 가는 상황으로 분석된다”고 말했다.

이에 대해 이랜드 측은 부채비율이 넘어선 것은 국제회계기준(IFRS) 적용에 따른 연결재무제표로 산출된 데 따른 것으로 우려할 수준은 아니라는 입장이다.

뿐만 아니라 향후 현재 ‘BBB+’로 평가되고 있는 신용등급을 ‘A’로 상향조정할 수 있도록 기반을 다지겠다는 계획이다.

한국기업평가 관계자는 “이랜드가 등급 상향조정을 이루기 위해선 본질사업에서 퍼포먼스가 잘 나와야 할 것”이라고 말했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![팔도 '왕뚜껑 리니지 클래식 에디션'·맥도날드 '진주 고추 크림치즈 버거' 외[나왔다 신상]](https://img.etoday.co.kr/crop/85/60/2369682.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)