키움증권은 8일 NHN KCP에 대해 국내외 신규 가맹점 확대에 따른 거래액 성장세가 이어질 것이라며 목표주가를 2만2000원으로 상향하고 투자의견은 ‘매수’를 유지했다. 스테이블코인 등 신규 비즈니스에서도 회사가 구체적인 실행력을 보여주고 있다는 점을 긍정적으로 평가했다.

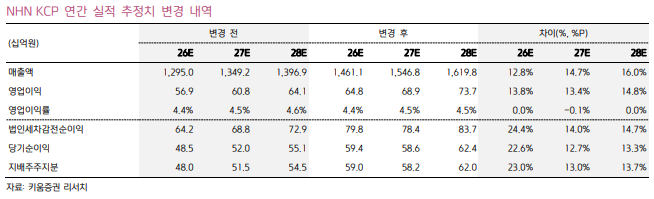

목표주가 상향의 근거는 본업 성장이다. 키움증권은 NHN KCP의 올해 지배주주순이익을 590억원으로 추정하고 목표 주가수익비율(PER) 15배를 적용했다. 국내외 신규 가맹점 추가를 바탕으로 결제총액(GMV) 성장 흐름이 이어질 것이라는 판단이다.

실적 전망도 상향 조정됐다. 김진구 키움증권 연구원은 "NHN KCP의 올해 국내 GMV를 48조4000억원으로 전년 대비 13% 증가, 해외 GMV는 12조2000억원으로 41% 증가할 것으로 예상한다"라며 "해외 부문은 테슬라 판매 호조와 벤츠 신규 가맹점 효과가 성장을 이끌 것으로 본다"라고 전했다.

수익성은 큰 폭의 개선보다 안정적 유지에 무게를 뒀다. 키움증권은 NHN KCP의 올해 매출원가율은 90.7%로 전년보다 0.4%포인트 높아질 것으로 예상했지만, 탑라인 성장과 비용 통제를 통해 영업이익률은 4.4%로 유지될 것으로 전망했다. 이에 따라 올해 매출은 1조4611억원, 영업이익은 648억원으로 각각 전년 대비 18.3%, 18.4% 늘어날 것으로 추정했다.

신규 사업도 주목했다. 김 연구원은 "NHN KCP는 최근 스테이블코인 관련 개념검증(PoC)을 진행하는 등 신규 사업 진출 의지를 구체화하고 있다"라며 "국내 입법화까지 시간이 필요하더라도, 회사가 기존 결제 사업 확장성과 신규 사업 접근 의지를 함께 보여주고 있다는 점에서 중장기 경쟁력 확보 가능성이 있다"라고 진단했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![한국, 체코에 2-1 역전승…황인범 1골 1도움·오현규 결승골 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2345292.jpg)

![북중미 월드컵, 아직도 TV 앞에서만 본다고요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2345437.jpg)

![[단독] 현대차, ‘아틀라스’ 훈련소 가동 속도…상용화 국면 진입 [현대차 ‘AI 밸리’ 청사진]](https://img.etoday.co.kr/crop/140/88/2344987.jpg)

![‘빚투’ 급증에 5대 은행 움직였다⋯신용대출·마통 한도 손질 [종합]](https://img.etoday.co.kr/crop/140/88/2163685.jpg)

!['평양 무인기 의혹' 尹 1심 징역 30년..."비상계엄 선포 목적" [종합]](https://img.etoday.co.kr/crop/140/88/2279129.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[주간증시전망] 코스피, 변동성 딛고 다음 주 FOMC로⋯‘반도체ㆍ실적’ 시험대 올라](https://img.etoday.co.kr/crop/85/60/2345446.jpg)

!["디지털 금이라더니"…약세장은 언제 끝날까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 져스텍·스트라드비젼 일반청약…메리츠2호스팩 19일 상장](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 반도체·원전 반등에도 코스피 약보합…후성 63% 급등ㆍLG전자 급락](https://img.etoday.co.kr/crop/85/60/2345482.jpg)

![[베스트&워스트] 반도체 소부장으로 몰린 코스닥 수급…서산·타이거일렉 급등](https://img.etoday.co.kr/crop/85/60/2345483.jpg)

![[오늘의 주요공시] HD현대마린ㆍ현대로템ㆍKCC건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![Vol. 8 몰릴수록 더 멀어진다: 슈퍼리치들이 월드컵을 즐기는 법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2344904.jpg)

![붉게 물든 광화문광장, 체코전 거리응원 나선 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2345336.jpg)