중동발 지정학적 리스크가 국내 조선업계에 역설적인 호재가 되리란 관측이 나오고 있다. 카타르산 액화천연가스(LNG) 공급 차질로 글로벌 에너지 공급망이 미국 중심으로 재편되면서, 운송 거리가 비약적으로 늘어나는 ‘톤마일(Ton-mile·화물 중량에 이동 거리를 곱한 단위)’ 효과가 발생하고 있어서다. 올해부터 대규모 발주 사이클이 재개될 것으로 전망되는 가운데, 핵심 기자재인 보냉재 기업들의 실적 우상향과 조선사들의 가격 협상력 강화가 예고됐다.

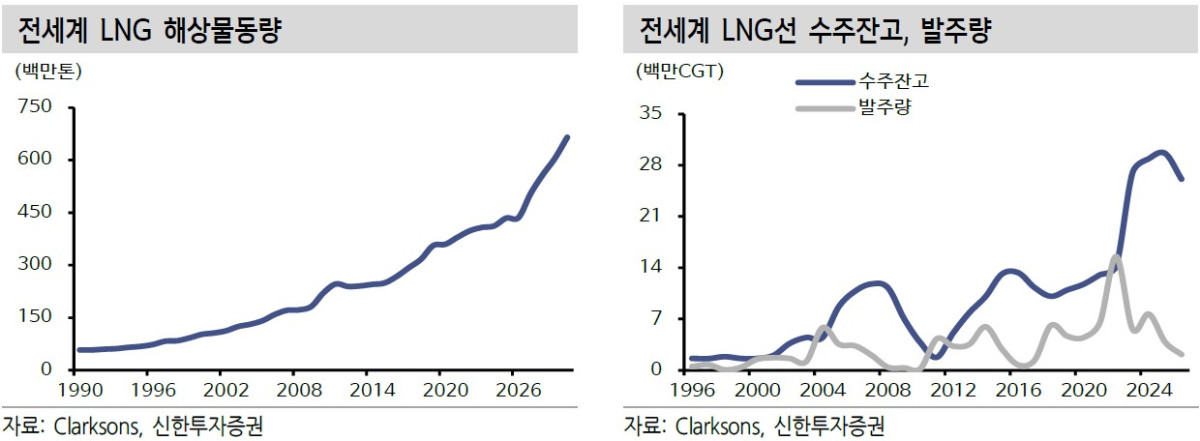

4일 증권업계에 따르면 현재 호르무즈 해협의 사실상 봉쇄 상태로 인해 중동의 연간 9500만톤(MTPA)의 LNG가 수요처로 이동하지 못하는 상황이다. 카타르 라스라판 터미널은 이란의 공격으로 설비의 20%가 손실돼 복구에 최대 5년이 소요될 것으로 전망된다. 이러한 공급 공백을 메우기 위해 유럽과 아시아의 바이어들은 미국산 LNG로 눈을 돌리고 있다. 문제는 거리다. 카타르에서 아시아로 오는 경로보다 미국에서 아시아로 향하는 항로가 약 2배 가까이 길어, 같은 물량을 실어 나르더라도 훨씬 더 많은 선박이 필요하게 된다는 분석이다.

이동헌 신한투자증권 연구원은 “이번 사태의 본질은 LNG 수요 확대가 아니라, 공급 구조의 재배치”라며 “공급처가 변할 뿐 필요한 선박의 수는 오히려 늘어나는 구조가 지속된다”고 판단했다. 최광식 다올투자증권 연구원 역시 “전쟁 여파가 지속할수록 노후 스팀터빈 LNG선 스크랩(해체)은 빨라질 것”이라며 “이는 전쟁 종료 후 물동량이 정상화될 때 LNG선 쇼티지(공급부족)를 유발하는 촉매가 될 것으로 기대한다”고 전했다.

이 같은 에너지 안보 사이클의 수혜주로는 국내 보냉재 기업인 한국카본과 동성화인텍이 꼽힌다. 2026년부터 액화천연가스(LNG) 운반선 사이클이 호황기에 진입하며 2029년과 2030년에 필요한 선박만 200척 이상이란 추산이다. 특히 미국발 프로젝트 발주가 집중되면서 국내 조선사들의 가격 협상력이 높아지고, 이에 연동된 보냉재 판가 상승 압력도 커질 전망이다.

김대성 DS투자증권 연구원은 “2026년부터는 실적과 수주 모두 양적·질적 성장이 가능하며, 특히 2028년부터는 2026년 이후 수주분이 반영되며 큰 폭의 실적 성장이 기대된다”고 밝혔다. 실제로 한국카본의 2026년 매출액은 9815억원, 영업이익은 전년 대비 29.7% 증가한 1698억원에 달할 것으로 추정된다. 동성화인텍 또한 2026년 영업이익이 전년 대비 36.2% 늘어난 988억원을 기록하며 가파른 성장세를 보일 것으로 관측됐다. 양사는 부채비율이 꾸준히 하락하고 현금 및 현금성자산이 축적되는 등 재무 안정성 측면에서도 견고한 흐름을 이어가고 있다.

조선 ‘빅3’인 HD한국조선해양, 삼성중공업, 한화오션의 수주 전략도 한층 강화되고 있다. 넘쳐나는 미국 물량과 한정된 도크 용량으로 인해 선가는 이미 클락슨 선가를 웃도는 2억5200만~2억5600만 달러 수준에서 프리미엄이 형성 중이다. 삼성중공업은 부유식 액화천연가스 생산설비(FLNG) 분야에서 약 50%의 압도적 점유율을 바탕으로 고마진 해양 플랜트 수주를 확대하고 있다.

한화오션 또한 카타르 2차 물량의 인도를 추진하는 동시에 초대형 에탄운반선(VLEC) 및 액화천연가스 벙커링선(LNGBV) 등 고부가가치 특수 선종 시장을 적극 공략하고 있다. 이들 선종은 일반 LNG선 대비 보냉재 투입량이 많거나 수익성이 높아 제품 믹스 개선에 따른 마진 확대가 기대된다는 관측이다.

이에 시장에서는 단기적인 지정학적 노이즈보다 장기적인 에너지 패권 이동에 주목해야 한다고 조언한다. 카타르 리스크는 결국 미국 중심의 LNG 시대를 앞당기는 트리거가 됐고, 이는 독보적인 기술력을 보유한 한국 조선업계에 장기 호황을 약속하고 있다.

이 연구원은 “조선업은 제한된 공급과 견고한 흑자 구조, 다양한 해양과 방산 프로젝트로 단기 충격을 극복할 체력을 갖추고 있다”며 “긴 호흡에 대한 해석이 조선주에 더 큰 영향을 미친다. 국내 조선업종에 대한 긍정적인 시각을 유지한다”고 밝혔다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![[베스트&워스트] 전력ㆍK뷰티 ‘방긋’ vs 반도체 대형주 ‘울상’⋯이번 주 등락 상위 종목은?](https://img.etoday.co.kr/crop/85/60/2354893.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)