안영준 키움증권 연구원은 21일 “커버리지 대상 증권사의 3분기 합산 순이익은 1조2578억 원으로 전 분기 대비 12% 감소하지만 전년 동기 대비 26% 증가할 것”이라며 “이는 컨센서스를 약 6% 상회하는 수준”이라고 밝혔다. 그는 “2분기에 이어 브로커리지 실적이 분기 실적을 견인하고 있다”고 설명했다.

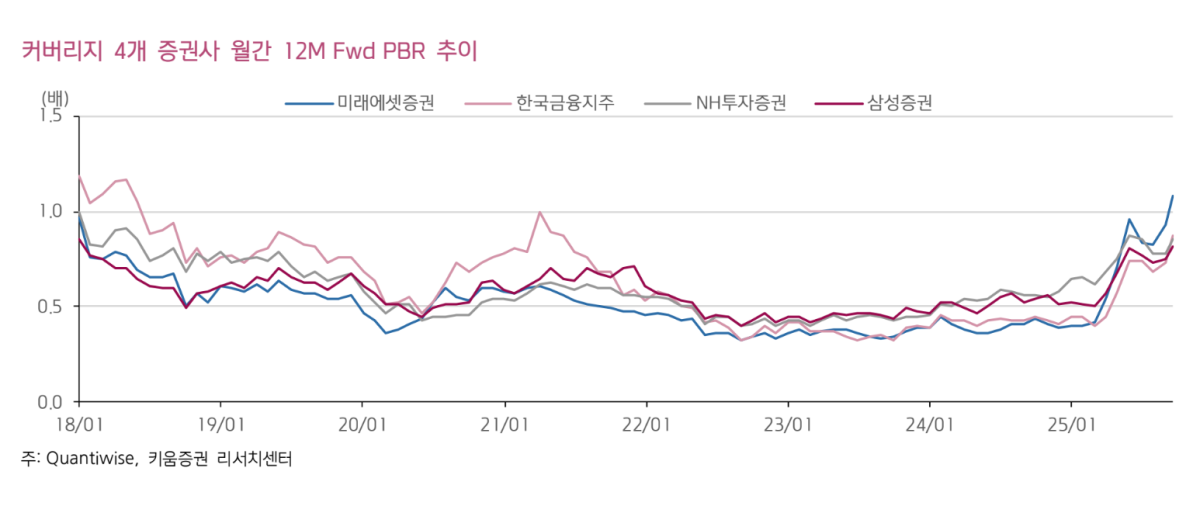

증권업 밸류에이션(평가 부담)에 대해서는 여전히 상승 여력이 남아 있다고 진단했다. 안 연구원은 “현재 증권업 평균 PBR(주가순자산비율)은 0.9배로, 2017년 상승장 당시 고점 수준이던 1.0배에 못 미친다”며 “범 국민적 투자 관심 확대, 대형 증권사의 이익 변동성 축소, 주주환원 확대 등 구조적 변화를 고려하면 현 주가는 여전히 저평가 상태”라고 평가했다.

2017년과 현재 증시 환경의 유사성도 언급했다. 그는 “2017년은 삼성전자와 SK하이닉스 주가가 각각 40%, 70% 상승하며 증시를 주도했고 금리 안정까지 맞물린 상승장이었다”며 “올해도 반도체 업종 강세가 증시를 이끌고 있다는 점에서 당시와 유사하다”고 분석했다. 다만 “증시 일평균 거래대금은 2017년 9조 원에서 올해 23조 원으로 156% 증가했고 증권사 ROE(자기자본이익률) 역시 7%에서 10% 초반으로 개선돼 업황 체력은 오히려 더 강화됐다”고 강조했다.

그는 과거 증권주 할인 요인이던 외부 변수가 상당 부분 해소됐다고 봤다. 안 연구원은 “2018~2019년 미·중 무역분쟁과 미국 금리인상, 2020~2023년 금리 급등과 부동산 경기 둔화 등이 증권주 멀티플 하락 요인이었으나 현재는 디레이팅 압력이 약화됐다”며 “낮은 PBR 수준만을 근거로 고점을 예단하는 것은 시기상조”라고 말했다.

안 연구원은 “증권업은 정부가 추진 중인 ‘생산적 금융’ 정책 기조와도 부합하는 업종으로 구조적 성장성이 유효하다”며 “섣부른 차익 실현보다 중장기 리레이팅 구간에 대비해야 한다”고 조언했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)