금융이 점점 더 스마트해지고 있다. 금융권은 빠르게 변화하는 디지털 시대에 보폭을 같이하기 위해 스마트폰 등 모바일 통신기술과 맞물려 보다 똑똑한 모습으로 탈바꿈 중이다.

최근 금융권에서는 2009년 이후 스마트폰 보급 확산에 따른 고객 생활 패턴의 변화로 고객들이 공감하고 공유할 수 있는 다양한 금융 앱 서비스 개발에 박차를 가하고 있다. 앞으로는 독립적인 형태의 앱 서비스 개발 방식에서 벗어나 차별화된 서비스를 보다 중시하는 금융 앱의 ‘통합 플랫폼’ 구축에 적극 나설 전망이다.

금융서비스의 장벽이 무너지면서 금융회사의 외형도 진화하고 있다. 인터넷전문은행과 온라인 보험 슈퍼마켓 등 기존에 볼 수 없었던 형태의 금융회사 및 금융서비스가 새롭게 태어나고, 인터넷 대출과 웨어러블 뱅킹, 전자결제 등 생소한 금융상품 및 서비스도 앞다퉈 출시되고 있다.

◇스마트한 환경… 금융도 덩달아 ‘스마트’ = 이 같은 현상은 스마트폰 보급의 확산과 이에 따른 금융권의 전통적 대면 채널의 영향력이 축소되면서 급속도로 빨라졌다.

지난해 말 국내 스마트폰 가입자 수는 4056만명으로, 이는 전체 휴대폰 가입자의 79.4%에 해당한다. 이 중 절반 이상(2500여만명)의 가입자가 스마트 금융 앱 서비스를 사용한다. 지난 2009년부터 20∼30대 중심으로 거래 금액과 건수가 급격히 증가해 최근 4년간 인터넷 뱅킹을 이용한 잔액조회 및 이체금액 규모는 3.7배 증가하고, 이체 건수 역시 7.8배 늘었다.

이에 따라 은행 등 금융권 전통적 대면 채널의 영향력은 축소되고 있다. 하지만 이는 국내뿐 아니라 금융위기 이후 선진국 중심 OECD 국가들 역시 비슷한 흐름이다. 지점 수의 하락세가 지속되면서 대면채널의 SOT(Share of Time)가 감소하는 대신 인터넷 스마트폰 보급률 확대로 인해 비대면 채널 거래 처리 비중이 상승세를 타고 있다.

기존 금융산업은 특정 채널, 특히 대면 채널(branch)의 지배력 강화를 통해 경쟁우위를 확보해 왔다. 고객이 자신의 상황에 맞게 다수 채널을 적절히 활용하는 ‘One-Person, MultiChannel(OPMC)’이 본격화하면서 대면 채널의 지배력 강화로는 한계에 직면했다.

◇트렌드는 스마트금융… 앱개발 활성화 = 은행, 증권 등의 금융 거래에서 비대면 채널의 중요성이 확대됨에 따라 비대면 채널의 차별성을 강화하기 위한 금융회사들의 경쟁이 치열해지고 있다. 이를 타개하기 위해 국내 금융권에서는 2010년부터 금융 앱 개발이 본격화했다.

최근 스마트 금융은 이용자의 급증과 함께 조회·이체 등 고객 지원 채널로서의 역할에서 나아가 여·수신상품 등의 판매를 통해 수익 창출 채널로 발전했다. 특히 스마트금융 전용 상품은 영업점 방문 없이 편리하게 가입 가능해 일반상품 대비 금리 경쟁력을 보유, 20대 이후의 전 고객층으로 확산되는 추세다.

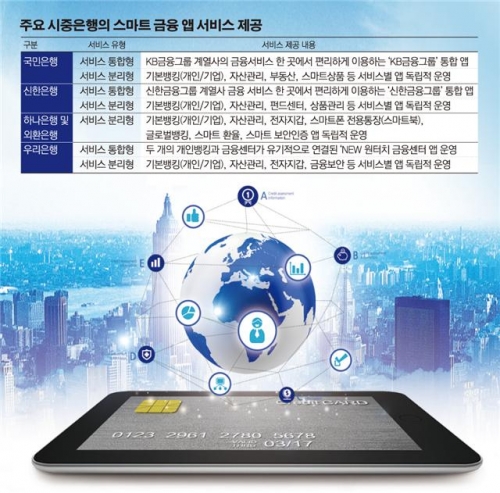

국내 금융권에서 제공하는 스마트 금융 앱 서비스는 사용자 특성과 기능에 따라 독립적으로 분리 운영하는 형태가 주종을 이룬다.

KB국민과 신한, 우리은행 등은 통합 형태의 앱 서비스를 기본으로 하되 독립적 형태의 앱 서비스도 동시에 제공하는 데 비해 하나·외환은행 등은 독립적인 형태의 앱 서비스를 주로 제공 중이다. 특히, 신한은행의 스마트 금융 앱 수(안드로이드 기준)는 올해 4월 말 기준 총 18개로서 국민은행(9개), 하나은행(6개), 우리은행(7개)보다 월등히 많다.

국내 금융권에서는 스마트 금융 앱의 디자인을 사용자 친화형으로 개선하거나 맞춤 설정 기능 및 다양한 부가 서비스를 지속적으로 추가하는 추세다. 국민은행은 사용성과 편의성을 높인 차별화된 콘텐츠 및 맞춤설정 기능을 제공하고, 국민카드는 부가 콘텐츠 앱을 통한 실제 고객 데이터 기반 다양한 정보를 제공한다. 대신증권은 사용자 이용 편리성에 중점을 둔 독창적인 UI/UX 디자인을 구현했다.

◇무너지는 장벽… 인터넷은행·온라인보험슈퍼마켓 등장 = 금융서비스 장벽이 무의미해지면서 금융시장에서의 금융회사 외형도 새롭게 탄생하고 있다. 격변하는 금융시장에서 살아남기 위한 일종의 몸부림이다.

인터넷전문은행은 점포 없이 온라인이나 콜센터에서 예금 수신이나 대출 등의 업무가 가능, 소규모 조직의 지점망 없이 운영되는 저비용 구조로 인해 기존 은행에 비해 예대마진과 각종 수수료를 최소화하면서도 수익을 낼 수 있는 시스템이 가능하다. 따라서 고객에게 보다 높은 예금금리, 낮은 대출금리, 저렴한 수수료 등을 제공할 수 있다.

이에 따라 금융회사들은 ICT기업 등과 손을 맞잡고 인터넷전문은행에 하나둘 출사표를 던지고 있다. 현재 인터넷전문은행은 사실상 4파전으로 굳어가는 모양새다. 최근 KT가 우리은행, 현대증권, 한화생명 등과 컨소시엄을 구성해 인터넷전문은행 참여를 선언, 공식화한 참여 컨소시엄은 KT를 포함해 다음카카오(한국투자증권, KB국민은행)와 인터파크(SK텔레콤, 기업은행), 500볼트 등 총 4곳이다.

이와 함께 한 사이트에서 여러 보험사의 상품을 비교해 고를 수 있는 ‘온라인 보험슈퍼마켓’도 올해 내 문을 연다. 보험의 경우 상품 구조가 복잡하고 특약, 보장 기간 등도 다양해 한눈에 비교하기가 쉽지 않은 점을 감안한 것이다.

온라인 보험슈퍼마켓은 현재 운영 중인 펀드슈퍼마켓을 본떴다. 온라인보험슈퍼마켓에는 온라인 전용 보험을 비롯해 실손의료보험·저축성보험·자동차보험·여행자보험 등이 포함될 계획이다. 소비자가 온라인보험슈퍼마켓에서 보험료와 보장 범위 등을 비교·검증한 뒤 선택한 상품을 클릭하면 곧바로 상품 가입 사이트로 연결되는 구조다.

지금은 보험회사별 홈페이지를 통해야만 온라인 보험에 가입할 수 있지만 향후 통합 사이트가 구축되면 한 곳에서 여러 보험사의 상품을 비교해본 뒤 가입하는 ‘원스톱 쇼핑’이 가능해질 전망이다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[넥스블록]日 가상자산 제도화 속도↑, 韓 제자리 “명확한 법적∙제도적 기반 마련 시급”](https://img.etoday.co.kr/crop/85/60/2370264.jpg)

![[넥스블록][국내 5대 거래소] 거래소 경쟁, 수수료∙상장∙은행 제휴로 옮겨 붙었다](https://img.etoday.co.kr/crop/85/60/2370115.jpg)

![[넥스블록][인기 검색 코인 톱15] XRP 거래량 14억달러…ETHGas 급등·Bless 급락…고변동 알트 부각](https://img.etoday.co.kr/crop/85/60/2370305.jpg)

![[넥스블록]美 클래리티 법안 연내 통과 가능성 13%…상원 문턱서 제동](https://img.etoday.co.kr/crop/85/60/2370258.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)