전국에서 예금과 대출, 지급결제, 방카슈랑스, 신용카드, 펀드 판매 등 다양한 업무를 하는 시중은행에 강한 규제를 들이대는 이유다. 시중은행은 최소자본금(1000억 원)이 가장 크고, 동일인 보유 지분 한도(10%)와 은산분리(의결권 4%) 등 제한이 많다. 반면 지방은행은 전국 영업이 어렵기에 최소자본금(250억 원)이 더 작다. 동일인·산업자본 지분 보유 한도(각 15%)는...

직원들은 KPI 기준에 맞게 카드와 방카슈랑스 등 가입을 유도하는 편이라고 한다. 긴 노동시간에 허덕이다 보니 정작 상품을 공부할 시간은 부족하다. 은행원이 이해하지 못한 상품의 판매는 그대로 ‘불완전 판매(금융회사가 위험도 등을 제대로 설명하지 않고 상품을 판매하는 것)’라는 악순환으로 돌아온다.

금융회사에 ‘효율성’을 강조하는 금융위원회를...

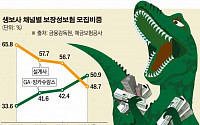

26일 금융당국과 예금보험공사에 따르면 올 1분기 보장성보험 초회보험료에서 GA와 방카슈랑스 등 비전속 채널이 차지하는 비중은 50.9%로 48.7%인 전속설계사를 제쳤다. 비전속 채널 비중은 2015년 33.6%, 2016년 41.6%, 2017년 42.4% 등 매년 증가해왔다. 예보 관계자는 “생보사들이 새 회계제도(IFRS 17) 도입을 앞두고 보장성 영업을 확대하고 있다”면서 “영업 경쟁이...

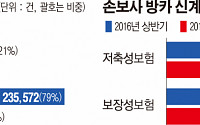

그중에서 방카슈랑스의 감소 폭은 일시납 저축성보험 판매 축소의 영향으로 47.2%를 기록해 가장 컸다. 대리점 채널 또한 저축성보험 판매 감소와 손해보험사와의 보장성보험 경쟁 심화의 영향으로 33.1% 감소했다. 임직원 채널은 기저효과의 영향으로 26.8% 감소했으며, 설계사는 저축성·보장성보험의 판매 감소로 1년 새 11.3% 줄어들었다.

또 베트남 대현은행 중 하나인 NCB은행과 단독 제휴를 맺는 등 총 7개 은행과 연계한 방카슈랑스 영업에 집중하고 있어 자국 경제성장에 비례해 특화된 성장동력을 갖췄다.

미래에셋대우, 미래에셋자산운용, 미래에셋캐피탈에 이어 미래에셋생명까지 베트남 시장에 진출하면서 베트남은 미래에셋의 동남아 전진기지 역할을 하게 됐다. 미래에셋생명은 지난 2월...

시장 축소의 영향으로 전속 설계사(FC), 보험대리점(GA), 방카슈랑스 등의 월납초회보험료가 감소했고, 온라인ㆍ모바일 시장의 성장으로 다이랙트채널 보장성이 31.5% 성장했다.

회사 측은 "보장성상품의 지속적 신장으로 보장성 구성비가 55.8%로 증가추세를 보이고 있고, 방카슈랑스를 제외한 전 채널에서 보장성 구성비가 73%를 상회하고 있다"고...

교보라이프플래닛 관계자는 “보장성 상품과 저축성 상품의 고른 판매와 함께 지난해 온라인 방카슈랑스시장 공략에 박차를 가한 영향이 크게 작용한 것으로 보인다”고 말했다.

이런 호실적과는 달리 교보라이프플래닛은 창립 이후 매년 적자상태를 이어오고 있다. 업계는 올해도 적자가 이어질 것으로 내다보고 있어 신창재 회장이 교보라이프플래닛 출범...

특히 보험사 수익 비중이 자체 영업조직에서 점차 보험대리점(GA), 방카슈랑스 등 외부 채널로 옮겨가는 상황에서 비용 부담을 하면서 까지 설계사를 묶어 둘 필요가 없다는 것이다.

생명보험협회에 따르면 특고법 통과시 산재보험, 고용보험 적용으로 생ㆍ손보업계가 부담해야 할 금액은 총 905억 원 수준으로 추산된다. 일반 근로자로 인정될 경우 지급해야 할...

케이뱅크가 생보ㆍ손보사와 손잡고 방카슈랑스 상품을 출시했다.

케이뱅크는 지점 방문 없이 은행 앱 또는 웹에서 손쉽게 보험상품을 가입할 수 있는 모바일슈랑스(mobile+bancassurance)를 출시했다고 4일 밝혔다.

케이뱅크 모바일슈랑스에는 주주사인 한화생명을 비롯해 IBK연금보험, BNP파리바카디프생명, 교보라이프플래닛생명 등 4개 생보사가 참여했다....

은행들이 방카슈랑스(은행 창구에서 보험판매) 취급 시 지정 판매인이 아닌 직원에게 보험을 팔도록 권유하거나 계약자 자필서명 관리를 소홀히 해 금융당국의 제재를 받았다.

4일 금융감독원 제재 공시에 따르면 KEB하나은행·기업은행·SC제일은행·부산은행·대구은행은 전 직원에게 보험상품 판매를 권유했다는 이유로 지난달 24일 당국으로부터 경영유의...

수협은행은 자율경영기반 구축을 위해 공적자금 조기상환 로드맵을 마련하고 공적자금 조기상환을 위한 세제 건의(배당금 손금산입) 활동을 지원하기로 했다. 수익창출 기반 확대를 위해서는 비대면채널 경쟁력 강화와 비이자사업 확대를 내세웠다. 방카슈랑스·펀드·외환·카드·신탁 등 비이자 사업 활성화로 수익구조 다변화에도 나선다.

특히 방카슈랑스(은행에서 보험 판매)를 통한 보장성 보험 판매 비중이 크게 늘고 있어 불완전 판매에 대한 우려의 목소리가 높다.

27일 생명보험협회와 손해보험협회에 따르면 생보사와 손보사의 방카슈랑스 보험판매 중 보장성 보험의 비중이 크게 증가한 것으로 나타났다. 생보사의 경우 올해 상반기 방카슈랑스의 신규 계약 건수는 29만9139건이었다. 그중...

보험대리점(GA), 방카슈랑스 등 대리점 신계약이 시스템에 이관되지 않아 수수료가 산정 안 되는 문제가 발생해 지급이 지연되면서 관련 직원들의 불만도 쌓였다. 약관대출 규모 조회 오류로 계약 해지시 환급금 전액 지급해야 하는 경우도 있었던 것으로 전해졌다.

또 보험료를 납부했으나 시스템에서 인식하지 못해 미납한 것으로 처리되기도 했다. 특히 보험료...

연금저축계좌의 종류에는 펀드, 신탁, 방카슈랑스 등이 있고 고객의 투자성향에 따라 상품을 선택할 수 있다.

펀드에 투자하고 싶은 경우는 연금저축펀드계좌를 가입하고 원금보장상품을 원하는 고객은 연금저축 신탁계좌를 가입하면 된다. 연금수령방법을 종신형으로 원하는 고객은 연금보험상품을 가입하면 된다.

연금저축펀드계좌는 기존 연금저축과 달리...

![[이코노미리포트]인터넷은행도 시중銀 잣대… ‘은산분리’ 규제 완화 서둘러야](https://img.etoday.co.kr/crop/200/125/1242477.jpg)

![[화이트칼라의 그림자 노동下] 보수적 은행, “KPI ‘단기실적 위주 평가’ 탈피해야”](https://img.etoday.co.kr/crop/200/125/1238829.jpg)

![[특고법 논란]보험사 1조5000조 추가 부담…월급 200만원 이하 설계사 ‘칼바람’](https://img.etoday.co.kr/crop/200/125/1160861.jpg)

![[PB의 티타임] 노후대비와 연말정산…두 토끼 잡으려면](https://img.etoday.co.kr/crop/200/125/1151513.jpg)

![[특허, 톡!] 한국 IP분쟁 감소의 득과 실](https://img.etoday.co.kr/crop/85/60/2025030.jpg)

![[논현광장] 금리보다 경기를 봐야 할 이유](https://img.etoday.co.kr/crop/85/60/2025028.jpg)

![[이투데이 말투데이] 호의불결(狐疑不決)/KPI](https://img.etoday.co.kr/crop/85/60/2025032.jpg)

![[노벨상 선진국 호주下] R&D 예산 GDP 0.5%인데…기초과학 강국 원동력은](https://img.etoday.co.kr/crop/85/60/2025023.jpg)

![[안병억의 유러피언 드림] 45. EU 가입 20주년 동구권의 딜레마](https://img.etoday.co.kr/crop/85/60/2025035.jpg)

![대부업체서도 철퇴…저신용자 “불법사채라도 쓸 판”[바늘구멍 대출문]](https://img.etoday.co.kr/crop/85/60/2025014.jpg)

![돈 빌릴 데 없는 금융소외계층…“정부 역할 확대돼야” [바늘구멍 대출문]](https://img.etoday.co.kr/crop/85/60/1846062.jpg)

![테슬라 매출 큰 그림 시작된다. 지금과 완전히 다른 자율주행이 다가온다 ㅣ 강정수 박사 [찐코노미]](https://i.ytimg.com/vi/Qu0Au68yI50/mqdefault.jpg)

![[안 되는 이유] "오히려 찐다"…다이어트에 탄산수는 독?](https://img.etoday.co.kr/crop/300/170/2024811.jpg)

![비 내리는 부처님 오신 날 '휴일' [포토]](https://img.etoday.co.kr/crop/300/190/2024988.jpg)