![[논현광장] 낙관론자가 돈을 번다](https://img.etoday.co.kr/crop/200/125/1976597.jpg)

![[Q&A] "가계부채 관리, 급격하게 하면 안돼…전세대출 DSR 적용 등 규제 강화해 갈 것"](https://img.etoday.co.kr/crop/200/125/1976508.jpg)

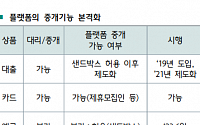

![전세대출도 DSR 적용…가계부채 증가율, 경상성장률 이내 관리[금융위 업무보고]](https://img.etoday.co.kr/crop/200/125/1974505.jpg)

![“‘부실 뇌관’ 해외 부동산 방치하다 PF꼴 난다”[구조조정의 시간/탐욕의 역습]②-2](https://img.etoday.co.kr/crop/200/125/1975266.jpg)

![요동치는 韓경제 ‘불의 고리’[2024구조조정의 시간]①](https://img.etoday.co.kr/crop/200/125/1976118.jpg)

![[종합] 이창용 총재 “금리인하 논의 시기상조…부동산PF, 한은 나설 때 아냐”](https://img.etoday.co.kr/crop/200/125/1974132.jpg)

![[전문] 한국은행 금융통화위원회 1월 통화정책방향 의결문](https://img.etoday.co.kr/crop/200/125/1973950.jpg)

![[종합] 작년 가계대출 10조1000억↑…은행권 주담대 1년새 51.6조 늘었다](https://img.etoday.co.kr/crop/200/125/1973429.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 신한지주, 3000억 규모 자사주 소각·실적 개선에 급등](https://img.etoday.co.kr/crop/85/60/2017725.jpg)

마켓 뉴스

![[ENG/SUB] 아일릿과 뉴진스, 대체 뭐가 다른 건데? 아일릿이 차트 뚫는 이유 [컬처콕]](https://i.ytimg.com/vi/FSOvT5lj52w/mqdefault.jpg)

![[컬처콕] "뉴진스 아류" 저격 받은 아일릿, 낯 뜨거운 실력에도 차트 뚫은 이유](https://img.etoday.co.kr/crop/300/170/2017630.jpg)

![고양꽃박람회 D-1, 그림 같은 오후 풍경 [포토]](https://img.etoday.co.kr/crop/300/190/2017351.jpg)