![[논현로] 부의 대물림, 기업의 영속성](https://img.etoday.co.kr/crop/200/125/1852169.jpg)

![[임채운의 혁신성장 이야기] 민생안정 금융대책과 세제개편안의 엇박자](https://img.etoday.co.kr/crop/200/125/1781442.jpg)

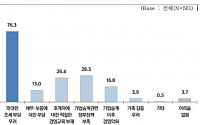

![[이슈크래커] 가업승계 숨통 트였지만...중기업계, 여전히 아쉬운 이유](https://img.etoday.co.kr/crop/200/125/1779391.jpg)

![[세제개편] 법인세 최고세율 25→22%…다주택자 종부세 중과 폐지](https://img.etoday.co.kr/crop/200/125/1778753.jpg)

![[세제개편] 매출 1조 미만 가업상속공제 적용…공제한도 최대 1000억](https://img.etoday.co.kr/crop/200/125/1778766.jpg)

![[임채운의 혁신성장 이야기] 중소기업이 가업승계를 해야만 하는 이유](https://img.etoday.co.kr/crop/200/125/1771002.jpg)

![[김유찬의 세금과 사회] 무엇을 위한 가업상속공제인가](https://img.etoday.co.kr/crop/200/125/1766088.jpg)

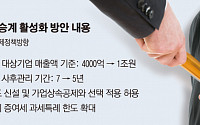

![[경제정책 방향] 감세·규제혁파로 '민간주도 성장'...文정부 '소주성' 지운다](https://img.etoday.co.kr/crop/200/125/1764928.jpg)

![[경제정책 방향] 경제 규제혁신 TF 신설…반도체 등 국가전략기술 투자 확대](https://img.etoday.co.kr/crop/200/125/1764956.jpg)

많이 본 뉴스

최신 뉴스

![[1보] 국제유가, 하락…WTI 3.60%↓](https://img.etoday.co.kr/crop/85/60/2032120.jpg)

![[오정근 칼럼] 중국 직구 플랫폼이 진짜 두려운 까닭](https://img.etoday.co.kr/crop/85/60/2033270.jpg)

![[과학세상] 석유화학의 파고, 디지털로 넘어라](https://img.etoday.co.kr/crop/85/60/2033269.jpg)

![[마음상담소] 꼭, 꼭, 꼭](https://img.etoday.co.kr/crop/85/60/2033276.jpg)

마켓 뉴스

!["노란 카디건 또 품절됐대"…민희진부터 김호중까지 '블레임 룩'에 엇갈린 시선 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2032250.jpg)

![22대 국회의원 환영 리셉션 참석한 최태원 대한상의 회장 [포토]](https://img.etoday.co.kr/crop/300/190/2033257.jpg)