![[2022년 보통사람 삶] 고자산층과 저자산층 부동산 자산 격차 251배](https://img.etoday.co.kr/crop/200/125/1736128.jpg)

![[2022년 보통사람 삶] 내집마련 꿈 접은 2030, '적금·청약' 12만 원 줄였다](https://img.etoday.co.kr/crop/200/125/1736130.jpg)

![[임혁 칼럼] 한국판 뉴딜에 대한 노파심](https://img.etoday.co.kr/crop/200/125/1509101.jpg)

![[인포그래픽] 결혼하려면…연봉과 결혼자금, 얼마나 필요할까?](https://img.etoday.co.kr/crop/200/125/1454488.jpg)

![[이슈&인물] 이상호 건설산업연구원장 “집값 바닥 아니다…오히려 계단식 하락 우려”](https://img.etoday.co.kr/crop/200/125/1331610.jpg)

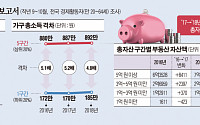

![[2019 보통사람 삶] 소득 50%는 소비…월 소비액 30%는 ‘식비·교육비’](https://img.etoday.co.kr/crop/200/125/1320453.jpg)

![[2019 보통사람 삶] 믿을건 청약 뿐…월 저축액 71% 적립](https://img.etoday.co.kr/crop/200/125/1320469.jpg)

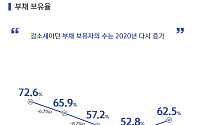

![[2019 보통사람 삶] 경제활동 가구 57.2%가 부채 보유](https://img.etoday.co.kr/crop/200/125/1320478.jpg)

![[2019 보통사람 삶] 돈벌이는 '중구' 씀씀이는 '서초구'](https://img.etoday.co.kr/crop/200/125/1320475.jpg)

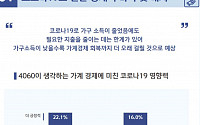

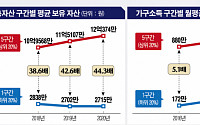

![[2019 보통사람 삶]고소득층, 부동산 무기로 1년 새 1억5000만원 자산 증가](https://img.etoday.co.kr/crop/200/125/1320462.jpg)

![[전문] 신인석 금통위원 출입기자 간담회 발언 및 질의응답](https://img.etoday.co.kr/crop/200/125/1248932.jpg)

![[김남현의 경제 왈가왈부]① 美 국채 장·단기 금리차 11년 만에 ‘최저’…경기침체 서곡?](https://img.etoday.co.kr/crop/200/125/1228944.jpg)

많이 본 뉴스

최신 뉴스

![고위당정협의회 참석하는 한덕수-황우여 [포토]](https://img.etoday.co.kr/crop/85/60/2038133.jpg)

![[종합] 현대차 인도법인, IPO 신청…사상 최대 규모 될 듯](https://img.etoday.co.kr/crop/85/60/2038119.jpg)

마켓 뉴스

![전력기기 과거와 차원이 다른 수요 폭발한다! 호재에 따른 종목 차별화 '이렇게' 보세요 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/UTaP96IvzI4/mqdefault.jpg)

![아이돌 레시피와 초대형 상품…편의점 음식의 한계 어디까지?[Z탐사대]](https://img.etoday.co.kr/crop/300/170/2037614.jpg)

![고위당정협의회 참석하는 한덕수-황우여 [포토]](https://img.etoday.co.kr/crop/300/190/2038133.jpg)