![[오늘의 증시리포트] “에코프로비엠, 2024년 상저하고 전망”](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

![[오늘의 증시 리포트] LG전자, 가전·전장 B2B 매출 성장 엔진](https://img.etoday.co.kr/crop/200/125/1948878.jpg)

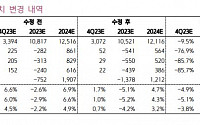

![[종합] 코스피 상장사, 3분기 누적 순이익 41% 급감…적자기업 비율 20% 돌파](https://img.etoday.co.kr/crop/200/125/1951111.jpg)

![[특징주] LG전자, 美전기차 충전기 시장 진출 소식에 3.4%↑](https://img.etoday.co.kr/crop/200/125/1951494.jpg)

![[오늘의 증시 리포트] 삼성전기, 2024년 고부가 제품 비중 확대...단기 수요 부진 영향 불가피](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] 현대제철, 다가올 연말 주목...목표주가 4만3000원↓](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[플라자] 해상풍력과 해저케이블](https://img.etoday.co.kr/crop/200/125/1942216.jpg)

![[오늘의 증시 리포트] “기아, 대중 전기차로 정면 승부”](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[플라자] 각자도생 시대, 투자포인트 찾기](https://img.etoday.co.kr/crop/200/125/1931445.jpg)

![[특징주] LG전자, 가전 수익성 개선 기대감에 강세](https://img.etoday.co.kr/crop/200/125/1927235.jpg)

![[오늘의 증시 리포트] “네오위즈, 빠르면 이번 주…평점 공개가 중요하다”](https://img.etoday.co.kr/crop/200/125/1927031.jpg)

![[오늘의 증시 리포트] “두산, 두산로보틱스 상장은 기업 재평가 시작”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[특징주] 삼성전기, 미 전기차 업체에 카메라 모듈 공급 소식에 강세](https://img.etoday.co.kr/crop/200/125/1923618.jpg)

많이 본 뉴스

최신 뉴스

![광교저수지 금계국 '활짝' [포토]](https://img.etoday.co.kr/crop/85/60/2032038.jpg)

![어느덧 여름, 맑고 푸른 하늘과 만개한 금계국 [포토]](https://img.etoday.co.kr/crop/85/60/2032034.jpg)

![‘데뷔 첫 5안타’ 돌아온 테스형, KIA 타선의 마지막 퍼즐 조각 맞춰졌다 [프로야구 31일 경기 일정]](https://img.etoday.co.kr/crop/85/60/2031990.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 투자 리밸런싱, '이런 종목'이 가장 매력있습니다 ㅣ 이창환 영업부장 [찐코노미]](https://i.ytimg.com/vi/OcmDz5udjF0/mqdefault.jpg)

![변우석 팬미팅·임영웅 콘서트 티켓이 500만 원?…'암표'에 대학교도 골머리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2031675.jpg)

![광교저수지 금계국 '활짝' [포토]](https://img.etoday.co.kr/crop/300/190/2032038.jpg)