![[종합] 한 달 걸리던 주담대 갈아타기 이르면 연말께 이틀로 단축](https://img.etoday.co.kr/crop/200/125/1931980.jpg)

![[마감 후] 금융당국 '은행 옥죄기'에 서민들은 웁니다](https://img.etoday.co.kr/crop/200/125/1929537.jpg)

![[박덕배의 금융의 창] 중국 부동산위기 면밀한 대비를](https://img.etoday.co.kr/crop/200/125/1928658.jpg)

![[데스크칼럼] 시간의 비일관성](https://img.etoday.co.kr/crop/200/125/1901508.jpg)

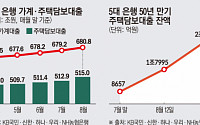

![[종합] 8월 은행 가계대출 6조9000억 원↑…정부, 강도 높은 가계부채 관리 나선다](https://img.etoday.co.kr/crop/200/125/1927423.jpg)

많이 본 뉴스

최신 뉴스

![7채 태운 '강남구 역삼동 아파트 화재' [포토]](https://img.etoday.co.kr/crop/85/60/2040789.jpg)

!['강남구 역삼동 아파트 화재' 합동 감식 [포토]](https://img.etoday.co.kr/crop/85/60/2040780.jpg)

마켓 뉴스

![국내 2차전지 프리미엄 받는 구조로 간다. 양극재 리튬 동박 유리기판 '이 종목' 꼭 챙겨보세요 ㅣ 이창환 하이투자증권 영업부장 [찐코노미]](https://i.ytimg.com/vi/g1jDTkskrUQ/mqdefault.jpg)

![[찐코노미] 2차전지주 다시 관심 가질 때…양극재·동박·유리기판 톱픽은?](https://img.etoday.co.kr/crop/300/170/2040514.jpg)

![7채 태운 '강남구 역삼동 아파트 화재' [포토]](https://img.etoday.co.kr/crop/300/190/2040789.jpg)