투자 대상 발굴하고 금융권 자본 부담 낮춰야

정책금융 위험분담으로 민간·해외자본 유입 넓혀야

성장산업으로 돈이 흐르지 않는 이유는 투자할 만한 프로젝트 부족과 금융회사의 부담 구조가 맞물린 결과라는 진단이 나왔다. 지방과 혁신기업에서 자금을 끌어들일 만한 사업이 부족한 데다, 금융회사 입장에서는 성장기업 투자가 자본 부담과 실패 책임으로 이어지는 구조라는 지적이다.

18일 오후 서울 강남구 웨스틴 서울 파르나스에서 열린 ‘2026 대한민국 금융대전’ 패널토론에서는 ‘돈은 왜 성장으로 흐르지 않는가’를 주제로 국내 자금 흐름과 생산적 금융 활성화 방안이 논의됐다.

먼저 수요 측면에서는 투자할 만한 사업이 충분히 발굴되지 못하고 있다는 문제가 제기됐다. 이병헌 지방시대위원회 5극3특 특별위원회 위원장은 “생산적 금융으로 돈이 흐르지 않는 가장 큰 문제 중 하나는 투자할 곳이 없거나 찾기 어렵다는 점”이라며 “생산적인 프로젝트가 만들어지고 있지 않다는 것이 첫 번째 문제”라고 짚었다.

혁신기업 현장에서도 성장 사례 부족이 자금 유입을 막는 요인으로 꼽혔다. 신동주 모빌린트 대표는 AI 반도체 등 첨단기술 분야에 자금이 흐르려면 하이리스크·하이리턴 투자 원칙이 작동해야 한다며 “성공과 성장 사례를 만드는 것이 가장 중요하다”고 강조했다.

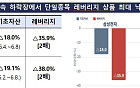

공급 측면에서는 자본 규제와 금융회사 내부 인센티브 문제가 핵심 제약으로 지목됐다. 김영도 금융연구원 선임연구위원은 “주택담보대출은 위험이 20~70% 정도로 평가되지만 무담보 중소기업 대출은 75~100%에 달한다”며 “하이리스크 영역에 자금을 공급하려면 그만큼 많은 자본이 소요된다”고 설명했다. 성장기업에 자금이 흐르려면 자본 규제와 금융회사 내부 인센티브 구조를 함께 손봐야 한다는 취지다.

투자 실패에 따른 책임 부담도 금융회사가 모험자본 공급에 소극적일 수밖에 없는 이유로 거론됐다. 김 연구위원은 고위험·고수익 기업에 자금을 공급했다가 실패하면 담당자가 책임 추궁을 받을 수 있다며, 이런 구조에서는 금융회사 입장에서 로우리스크·리턴 영역으로 자금을 보내는 것이 합리적 선택이 될 수 있다고 지적했다.

부동산으로 자금이 몰리는 현상도 이 같은 구조와 맞닿아 있다는 분석이 나왔다. 김 연구위원은 “부동산은 제도, 인센티브, 정보 측면에서 성장기업 투자와 반대에 있다”며 “금융기관 입장에서는 부동산에 돈을 공급할 때 자본 부담이 덜 들기 때문에 그쪽으로 갈 수밖에 없는 유인이 생긴다”고 말했다. 공시지가와 실거래가, 근저당권 설정과 경매 등 제도적 기반이 갖춰져 부동산이 상대적으로 안전한 투자처로 인식됐다는 설명이다.

금융기관의 자산 배분 구조를 바꿔야 한다는 지적도 이어졌다. 이 위원장은 “금융기관 운용자산 중 벤처캐피털 투자로 가는 비중은 1~2% 수준에 그친다”며 비상장기업 투자에 따른 위험가중자산(RWA) 부담이 크다고 말했다. 성장기업 투자를 일률적으로 고위험 자산으로 보는 규제 체계도 재검토할 필요가 있다는 의미다.

다만 부동산 중심 자금 흐름은 앞으로 달라질 수 있다는 전망도 제시됐다. 박병건 PEF운용사협의회 회장은 최근 국내외 부동산 투자 수익률이 과거보다 부진해지고 있다며 국내 증권사들도 부동산 투자를 줄이고 기업 투자 위주로 무게중심을 옮기려는 움직임이 있다고 설명했다.

투자 대상 발굴과 규제 개선뿐 아니라 리스크 분담 구조를 마련해야 한다는 의견도 나왔다. 신 대표는 “혁신기업 투자 리스크는 민간과 정부가 함께 분담할 수밖에 없다”며 “수출 역량을 가진 기술기업 중심으로 리스크 분담이 이뤄져야 한다”고 제언했다. 리스크 분담을 통해 성장한 기업의 성과를 다시 나눌 수 있는 구조도 필요하다고 했다.

정책금융은 민간과 해외자본을 끌어들이는 마중물 역할을 해야 한다는 주문이 나왔다. 박 회장은 이스라엘 요즈마펀드 사례를 언급하며 국가 자금이 후순위로 위험을 부담해 해외자본을 유치한 것처럼, 한국 정책금융기관도 비상장 혁신기업 투자에서 해외자본의 리스크를 낮추는 역할을 해야 한다고 강조했다.

기존 정책금융의 리스크 분담 방식도 재검토 과제로 제시됐다. 이 위원장은 수익성이 낮아 보여도 사회적으로 필요한 프로젝트에는 기존 방식이 잘 작동하지 않는다며 국민성장펀드와 모태펀드 운용 방식을 다시 고민해야 한다고 지적했다.

패널토론 좌장을 맡은 김세완 자본시장연구원 원장은 “생산적 금융은 단순한 자금 공급 확대가 아니라 자금이 흘러가는 구조를 바꾸는 문제”라며 “성장산업으로 자금이 이동하려면 투자 대상 발굴과 위험 평가, 회수 가능성, 금융권 건전성 문제를 함께 봐야 한다”고 말했다.

![산업 발굴하고 성장에 투자⋯5대 금융지주 생산적 금융 본격화 [2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347854.jpg)

![코스피, 사상 첫 ‘9천피’ 돌파…반도체의 힘[꿈의 9000피 시대]](https://img.etoday.co.kr/crop/140/88/2348016.jpg)

![[넥스블록][인터뷰] 솔라나정책연구소·오르카가 본 美 디지털자산 규제 새 국면](https://img.etoday.co.kr/crop/85/60/2348113.jpg)

![[넥스블록][인터뷰] 타이거리서치 김규진 대표 “기관 유입 본격화되면 한국 크립토 시장 성장 여력 크다”](https://img.etoday.co.kr/crop/85/60/2348112.jpg)

![[넥스블록][인터뷰] 디지털에셋·솔라나가 본 RWA 경쟁…“한국, 발행보다 운영 실험이 과제”](https://img.etoday.co.kr/crop/85/60/2348111.jpg)

![[넥스블록]월드컵 A조 운명, 폴리마켓서 거래된다…한국 조 1위 확률 36%](https://img.etoday.co.kr/crop/85/60/2348096.jpg)

![[넥스블록]美 SEC, ‘토큰화 주식’ 규제 완화로 가상자산 시장 대대적 변화 예고](https://img.etoday.co.kr/crop/85/60/2348095.jpg)

![“투자처는 부족하고 실패 부담은 크다”…현장서 본 생산적 금융의 벽 [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347982.jpg)

![산업 발굴하고 성장에 투자⋯5대 금융지주 생산적 금융 본격화 [2026 금융대전]](https://img.etoday.co.kr/crop/85/60/2347854.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 34만7213달러… 바닥가 4.99달러](https://img.etoday.co.kr/crop/85/60/2348002.jpg)

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![홍춘욱 프리즘 투자자문 대표 "경제 위기를 기회로 활용하는 투자전략" [포토]](https://img.etoday.co.kr/crop/300/190/2348072.jpg)