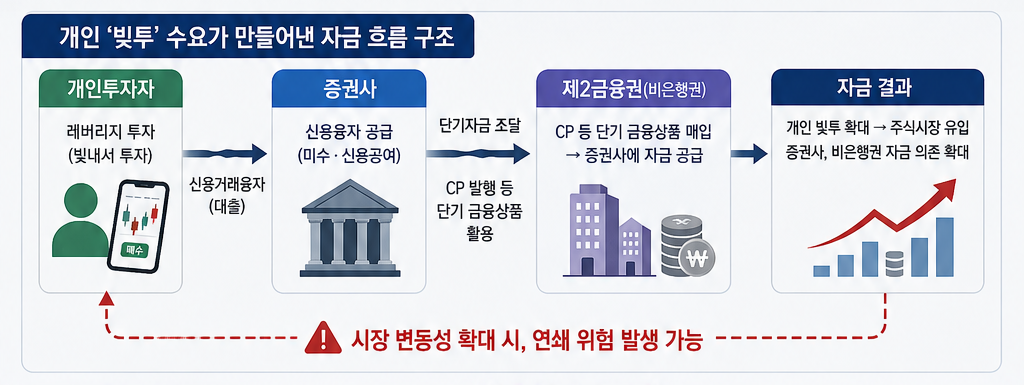

증권사들이 개인투자자의 ‘빚투(빚내서 투자)’ 수요를 충당하기 위해 제2금융권에서 단기 자금을 대거 끌어다 쓰고 있는 것으로 나타났다. 개인의 레버리지 투자를 증권사가 떠받치고, 증권사는 다시 비은행권 대출에 의존하는 구조가 형성되면서 금융시장 전반의 잠재적 위험이 커지고 있다는 지적이 나온다.

18일 한국은행 경제통계시스템에 따르면 통상 제2금융권을 뜻하는 비은행예금취급기관의 1분기 금융·보험업 대출금은 90조3420억원으로 집계됐다. 이는 전분기 대비 7조601억원 늘어난 규모로, 2022년 1분기 이후 가장 큰 폭의 증가세다. 비은행예금취급기관은 새마을금고·상호금융·신협 등 통상 제2금융권으로 분류되는 금융기관을 포함한다.

전체 금융·보험업 대출에서 비은행권이 차지하는 비중도 50.1%로 확대했다. 비은행권 대출 비중이 50%를 넘어선 것은 2024년 2분기 이후 처음이다.

이처럼 대출 규모가 급증한 데에는 최근 급등락 장세 속에서 폭증한 개인투자자의 '빚투' 수요가 맞물려 있다는 분석이다. 개인이 증권사로부터 빌린 후 아직 상환하지 않은 금액을 뜻하는 신용거래융자 잔액은 전일 기준 37조3856억원으로 집계됐다. 불과 6개월 만에 10조원가량 불어난 수치다.

시장에서는 증권사들이 급증한 신용융자 재원을 마련하기 위해 기업어음(CP) 등 단기 금융상품을 동원한 것으로 보고 있다. 증권사가 CP를 발행하면 제2금융권 기관들이 이를 매입해 자금을 대고 있는 것으로 풀이된다.

자금 조달 구조에 대한 경고등이 켜지자 증권업계는 고심하는 분위기다. 한 증권사 관계자는 “현재 운영 중인 신용융자와 CP 발행 등은 모두 금융당국의 가이드라인과 기준에 맞춰 합법적으로 운영되는 제도”라며 “거래량이 급증하거나 변동성이 커진 위험 종목에 대해서는 선제적으로 신용공여 및 미수를 차단하는 방식으로 내부 리스크를 관리해왔다”고 설명했다. 다른 관계자 역시 “조달 비용을 낮춰 신용공여 재원으로 활용하는 것은 통상적인 방식”이라고 강조했다.

윤선중 동국대학교 경영학과 교수는 "조달과 운용을 통한 신용공여는 증권사의 기본적인 영업 모델이기 때문에 그 자체를 지적하기는 쉽지 않다"면서도 "지금은 증시가 활황이라 리스크가 실현되지 않았을 뿐, 향후 시장이 꺾이게 되면 빚투족의 대규모 손실은 물론 사회 전반의 문제로 이어질 수 있어 우려스러운 상황"이라고 진단했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2347390.jpg)

![[종합] 물, 공급 넘어 자원화로…AI 시대 전략자원 부상 [CESS 2026]](https://img.etoday.co.kr/crop/140/88/2347305.jpg)

![[단독] LIG D&A 신익현 대표 “라인메탈이 3년간 러브콜…풍산·KAI 관심 없지 않아”](https://img.etoday.co.kr/crop/140/88/2347236.jpg)

!["한 번만 더하면 뽑힐 거 같은데"…멈추기 힘든 인형 뽑기·가챠 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2347391.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![[오늘의 IR] 강원랜드ㆍ아이티센글로벌ㆍ메타바이오메드 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![빚투 부메랑…“증시 꺾이면 돈맥경화 올 수도”[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/85/60/2347320.jpg)

![증권사, 제2금융권에서 90조 끌어와 37조 빚투 떠받쳤다[빚투 엔진된 증권사]](https://img.etoday.co.kr/crop/85/60/2347477.jpg)

![[오늘의 주요공시] 현대글로비스·현대제철·풍산홀딩스·SH에너지화학·코오롱글로벌·대한전선 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!["펜타포트 갈까, 부락 갈까"⋯록 페스티벌, 왜 뜨겁나 했더니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2347390.jpg)

!['기후-에너지 서울 심포지엄 2026’ 토론하는 패널들 [포토]](https://img.etoday.co.kr/crop/300/190/2347459.jpg)