유안타증권은 현대차에 대해 최근 주가 급등이 보스턴다이내믹스(BD)의 글로벌 휴머노이드 시장 성장 기대에 있다며 목표주가를 69만원으로 상향했다. 다만 본업 감익과 주가 상승이 동시에 나타나고 있는 만큼 투자의견은 매수에서 보유(HOLD)로 낮췄다.

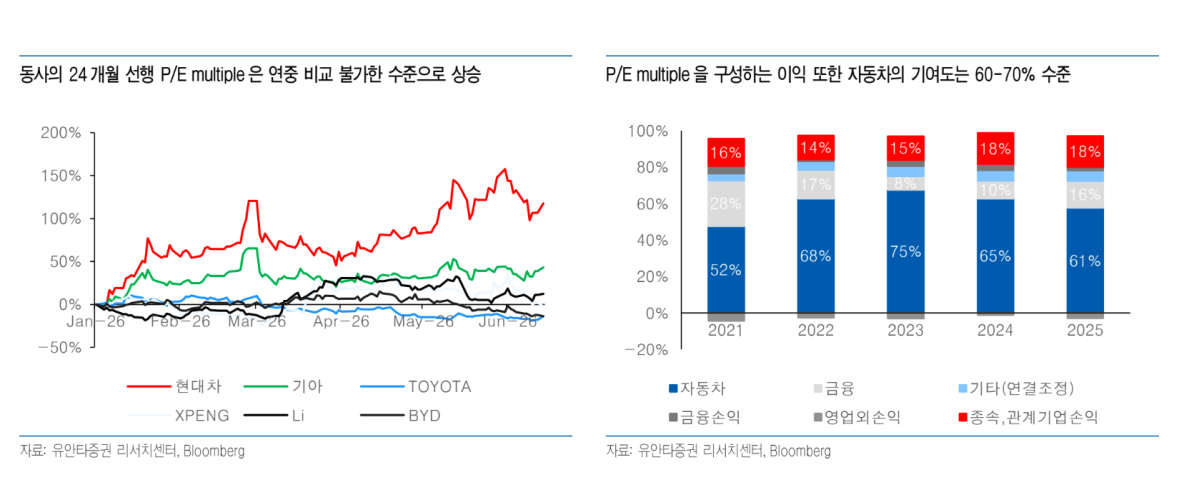

김용민 유안타증권 연구원은 16일 “현대차의 연중 주가 상승이 완성차 업종과는 전혀 다른 흐름을 보이고 있다”고 밝혔다. 업종 내 경쟁사들과 비교할 때 최근 주가 강세는 자동차 사업 자체보다 로봇 기대감이 주도하고 있다는 설명이다.

유안타증권은 현재 시장이 손익에 거의 기여하지 않는 신사업 가치까지 본업 이익에 기반한 단일 주가수익비율(P/E)로 평가하는 오류를 범하고 있다고 지적했다. 현대차 세전이익의 대부분은 자동차 사업에서 발생하지만 금융과 기타, 지분법 손익을 합치면 2025년 기준 세전이익의 40% 수준을 차지하는 만큼, 단일 멀티플 적용에는 구조적 한계가 있다는 것이다.

향후 주가 상승의 추가 동력으로는 보스턴다이내믹스 관련 이벤트를 제시했다. 유안타증권은 6~7월 중 소프트뱅크의 BD 지분 풋옵션 행사, 올해 하반기 예상되는 BD 유상증자에서의 제3자 지분 투자, BD의 비계열 수주 확대를 통한 생산량 가시성 확보 등을 주요 변수로 꼽았다.

다만 BD의 기업공개(IPO) 밸류에이션에 대해서는 무조건적인 낙관론보다 중립적 시각이 필요하다고 평가했다. 기대감은 유효하지만 이를 곧바로 과도한 가치 상승으로 연결하기에는 아직 확인해야 할 요소가 많다는 판단이다.

유안타증권은 목표주가 산정 방식도 조정했다. 기존 SOTP 밸류에이션에서 자동차 사업부문에 적용하던 목표 P/E를 15배로 높였고, 보스턴다이내믹스의 적정가치는 올해 하반기 유상증자 예상 가치인 50조원에 지주사 평균 할인율 50%를 적용해 반영했다.

김 연구원은 “본업의 감익과 동반되는 주가 상승에 대해서는 보수적 접근이 필요하다”며 “주가의 핵심 변수는 결국 보스턴다이내믹스 가치의 구체화 여부”라고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독]정부 잘못인데도 수백억 손해배상부터…한화오션·강남 등 방산업체 잇단 승소 [소송늪 빠진 K방산 ①]](https://img.etoday.co.kr/crop/140/88/2346372.jpg)

![“주식해 번 돈으로 갈아타기”…증시 호황 이익, 부동산으로[유동성의 종착역①]](https://img.etoday.co.kr/crop/140/88/2346283.jpg)

![네타냐후 "전쟁 끝나지 않아⋯이란 대리 세력과 계속 싸울 것" [미·이란 종전]](https://img.etoday.co.kr/crop/140/88/2339832.jpg)

![스페인 충격에 빠뜨린 카보베르데…외신 "승리 같은 무승부" [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2346454.jpg)

![[단독]국산화 '반도체 생명수' 수질 日 턱밑 추격…유기물은 우위 [물의시대中]](https://img.etoday.co.kr/crop/140/88/2346338.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[특징주] 화신, 로봇·배터리 사업 기대감에 장 초반 29% ↑ '상한가'](https://img.etoday.co.kr/crop/85/60/2345987.jpg)

![[특징주] KB금융 5%대↑⋯美ㆍ이란 MOU 체결에 은행ㆍ금융지주 강세](https://img.etoday.co.kr/crop/85/60/2346616.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2346296.jpg)

![코스피, 미·이란 종전 합의에 8700선 회복 [포토]](https://img.etoday.co.kr/crop/300/190/2346598.jpg)