방산주가 장 초반 동반 강세다. 미국과 이란의 종전 기대감이 커진 가운데 중동향 수출 협상 재개 가능성이 부각되며 방산주 전반으로 매수세가 확산하고 있다.

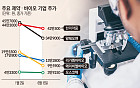

16일 오전 9시20분 한화에어로스페이스는 전 거래일 대비 8.39% 오른 117만5000원에 거래되고 있다. LIG디펜스앤에어로스페이스는 23.20% 급등한 104만1000원에 거래 중이다. 현대로템은 9.39% 오른 23만3000원, 풍산은 8.08% 상승한 8만1600원, 한화시스템은 14.17% 오른 11만3800원에 각각 거래되고 있다.

시장에서는 이란 전쟁 종전이 방산주에 단기 악재가 아니라 중동 수출 협상 재개의 계기가 될 수 있다는 분석이 나오고 있다. 전쟁 상황으로 지연됐던 중동 국가들의 무기 획득·현대화 사업 논의가 정세 안정 이후 다시 본격화될 수 있다는 이유에서다.

강태호 DS투자증권 연구원은 “방위산업에 대한 전통적 오해 중 하나는 종전 시 주가 하락이 불가피하다는 시각이다. 그러나 우리는 이란 전쟁 종전이 한국 방위산업에 오히려 긍정적 계기가 될 것이라는 판단이다. 전쟁 종료 후 본격화될 중동향 수출 파이프라인이 다수 존재하기 때문이다”라고 분석했다.

종목별로는 한화에어로스페이스가 사우디 국가방위부(MNG)와 장갑차, 자주포 등 지상무기 전반의 획득 및 현대화 사업을 협의해왔다는 점이 부각됐다. 전쟁 상황으로 구체적 논의가 중단됐지만 종전 후 협상 재개와 수주 가시화가 가능하다는 전망이다.

현대로템은 이라크와 K2 전차 약 250대 수출 논의를 진행해온 점이 투자심리를 자극하고 있다. 중동형 파생 모델인 ‘K2ME’ 개발이 완료된 만큼 중동 정세 안정 이후 계약 체결 기대가 커지고 있다.

LIG디펜스앤에어로스페이스와 한화에어로스페이스, 한화시스템은 천궁-Ⅱ와 L-SAM 등 방공망 수출 기대가 맞물려 강세를 보이고 있다. 특히 쿠웨이트와 카타르 등 기존 미도입국으로 신규 수출이 가능하고, 기존 도입국의 추가 발주도 기대된다는 분석이 나온다.

강 연구원은 “이란으로부터 직접적인 공격을 받은 쿠웨이트·카타르 등 기존 미도입국으로의 신규 수출과 기존 도입국의 추가 발주가 기대된다”며 “패트리어트 및 PAC-3 MSE의 공급 부족이 지속되는 상황에서 천궁-Ⅱ에 대한 수요는 종전 후 더욱 강화될 것으로 판단한다”고 했다.

밸류에이션 매력도 주가 상승 배경으로 거론된다. DS투자증권은 한화에어로스페이스와 현대로템의 2027년 예상 주가수익비율(PER)이 각각 18.4배, 16.5배로 지상방산 글로벌 피어 평균 약 26배 대비 저평가 상태라고 분석했다.

강 연구원은 “한국 방산 기업의 CAPA·납기 경쟁력, 현지생산 체계 구축 가속화 등을 감안하면 현 할인은 정당화되기 어렵다는 판단”이라며 “이란 전쟁 종전 후 중동 향 수주 논의 가속화와 함께 하반기 방산 업종 주가가 상승 추세로 전환될 것으로 전망한다”고 밝혔다.

이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독]정부 잘못인데도 수백억 손해배상부터…한화오션·강남 등 방산업체 잇단 승소 [소송늪 빠진 K방산 ①]](https://img.etoday.co.kr/crop/140/88/2346372.jpg)

![“주식해 번 돈으로 갈아타기”…증시 호황 이익, 부동산으로[유동성의 종착역①]](https://img.etoday.co.kr/crop/140/88/2346283.jpg)

![네타냐후 "전쟁 끝나지 않아⋯이란 대리 세력과 계속 싸울 것" [미·이란 종전]](https://img.etoday.co.kr/crop/140/88/2339832.jpg)

![스페인 충격에 빠뜨린 카보베르데…외신 "승리 같은 무승부" [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2346454.jpg)

![[단독]국산화 '반도체 생명수' 수질 日 턱밑 추격…유기물은 우위 [물의시대中]](https://img.etoday.co.kr/crop/140/88/2346338.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[특징주] 화신, 로봇·배터리 사업 기대감에 장 초반 29% ↑ '상한가'](https://img.etoday.co.kr/crop/85/60/2345987.jpg)

![[특징주] KB금융 5%대↑⋯美ㆍ이란 MOU 체결에 은행ㆍ금융지주 강세](https://img.etoday.co.kr/crop/85/60/2346616.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2346296.jpg)

!['서해 피격 은폐' 서훈·김홍희 항소심 무죄 판결 후 유족 반발 [포토]](https://img.etoday.co.kr/crop/300/190/2346661.jpg)