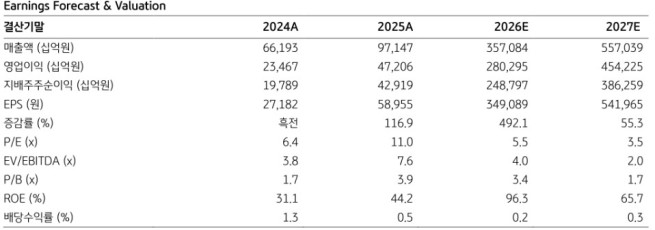

KB증권은 9일 SK하이닉스에 대해 올 2분기 영업이익 69조원, 영업이익률 77.2%를 달성하며 전 세계 영업이익률 1위를 기록할 것으로 전망했다. 투자의견 '매수'와 목표주가 380만원을 유지했다. SK하이닉스의 전 거래일 종가는 191만1000원이다.

김동원 KB증권 연구원은 "인공지능(AI) 에이전트 시장이 클라우드 중심에서 PC, 모바일 등 엣지 디바이스로 빠르게 확산됨에 따라, 메모리 수요가 고대역폭메모리(HBM), 서버 디램, 기업용 SSD, LPDDR5X 전반에 걸쳐 수요 가속 국면에 진입할 것으로 전망된다"고 말했다. 반면, 내년 메모리 공급은 올해 대비 부족이 심화돼 메모리 가격이 상승할 것으로 전망했다.

감 연구원은 "AI 에이전트 확산이 향후 1년간 토큰 사용량을 7배 증가시킬 것으로 예상되며, 토큰 경제의 수익화가 시작됨에 따라 빅테크 업체들의 AI 서버 수요 증가 및 메모리 탑재 용량 확대 기조는 장기간 지속될 전망"이라고 전했다.

SK하이닉스가 올 2분기에는 전년 대비 649% 증가한 69조원을 기록할 것으로 전망했다. 영업이익률은 77.2%로 추정했다. 김 연구원은 "2분기 디램, 낸드 가격이 각각 50%, 60% 상승하며 시장 컨센서스를 크게 상회하고, 영업이익률도 디램 81%, 낸드 66%에 달할 것으로 예상된다"며 "특히, 신규 메모리 생산 라인의 본격 가동 시점이 내년 이후 예정돼 있다는 점을 고려하면, 적어도 내년까지는 메모리 수요가 공급을 지속적으로 상회하며 사실상 공급 제로 시대에 진입할 전망"이라고 말했다.

최근 SK하이닉스 주가는 미국의 예상 밖 고용 호조에 따른 금리 인상 가능성과 AI 산업 고점 우려 등으로 20%가량 하락했다. 이에 대해 김 연구원은 아직 고점 징후는 포착되지 않는다고 짚었다.

그는 "고용 호조는 미국 경기 회복이 아닌 데이터센터 확대에 따른 건설 일자리 공급 증가로 판단되고, AI 투자 및 실적 측면에서 고점 징후는 전혀 포착되지 않는다"며 "메모리 강세 사이클 속 이번 20% 주가 조정은 단기 바닥을 확인한 매수 기회로 판단된다"고 말했다.

![[단독] 당국은 “판매사 책임” 외치는데… 투자소송 ‘전액 배상’ 단 1건도 없었다 [금융 소비자보호 딜레마]](https://img.etoday.co.kr/crop/140/88/2343303.jpg)

![관치·남초·비전문성⋯스스로 만든 ‘지배구조 가이드라인’ 뭉개는 한국거래소 [한국거래소의 역설②]](https://img.etoday.co.kr/crop/140/88/2343409.jpg)

![카카오페이증권, 첫 흑자 전환에도 630억 결손금에 '발목' [모래 위에 쌓은 금융탑②]](https://img.etoday.co.kr/crop/140/88/2343235.jpg)

![낮 최고 29도 초여름 날씨…일부 산지 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2343403.jpg)

![“인사팀 말고 변호사에게”…직원들이 외부 신고센터 찾는 이유 ['직괴' 외주화 시대]](https://img.etoday.co.kr/crop/140/88/2343200.jpg)

![[오늘의 투자전략] 美 반도체 반등에 코스피 만회 시도⋯“7400 이하선 비중↑”](https://img.etoday.co.kr/crop/85/60/2343493.jpg)

![[오늘의 증시일정] 한솔테크닉스‧제이스로보틱스‧엔젠바이오 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[증시키워드] '검은 월요일' 글로벌 증시 쇼크에 대형주 비명…'젠슨 황 동맹' 네이버·SKT만 선방](https://img.etoday.co.kr/crop/85/60/2343505.jpg)

![옷은 답을 알고 있다⋯스티브 잡스의 터틀넥부터 젠슨 황의 가죽재킷까지 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2342409.jpg)

![현대차 본사 찾아 정의선 회장 만난 젠슨 황 [포토로그]](https://img.etoday.co.kr/crop/300/190/2343348.jpg)