대신증권은 9일 성호전자에 대해 액티브 얼라인(Active Alignment) 장비업체 ADS테크 인수를 통해 광통신 장비 기업으로 탈바꿈했다고 분석했다. 인공지능(AI) 데이터센터의 광 I/O 전환이 본격화될 경우 중장기 성장성이 크게 확대될 수 있다는 평가다.

이날 대신증권 ‘성호전자-광 I/O 시대의 정렬자’ 보고서에 따르면 성호전자는 지난해 ADS테크 경영권 지분 87.5%를 인수하며 사업 포트폴리오 중심축을 광통신 장비로 전환했다. ADS테크는 광통신과 공동패키지광학(CPO)용 액티브 얼라인 장비를 공급하는 업체다.

액티브 얼라인은 광섬유와 광소자를 정밀하게 정렬하는 핵심 공정이다. 광신호를 실제로 측정하면서 광축을 맞추는 방식으로, 광통신 속도가 높아질수록 중요성이 커지는 장비로 평가된다.

성호전자의 성장 포인트는 광 I/O 시장 확대에 있다. 최근 데이터센터는 전력 소모와 발열 문제를 해결하기 위해 기존 구리선 기반 연결 구조를 광통신 기반으로 전환하는 움직임이 나타나고 있다. 특히 CPO 시장이 확대되면서 액티브 얼라인 장비 수요도 증가할 것으로 전망됐다.

대신증권은 2028년을 광 I/O 시장 개화 원년으로 제시했다. 엔비디아(NVIDIA)는 파인만(Feynman) 아키텍처부터 네트워크 스위치 구간에 광통신 적용을 확대할 가능성이 높고, 일부 하이퍼스케일러는 주문형반도체(ASIC)에 광 I/O를 선제적으로 도입할 것으로 예상했다.

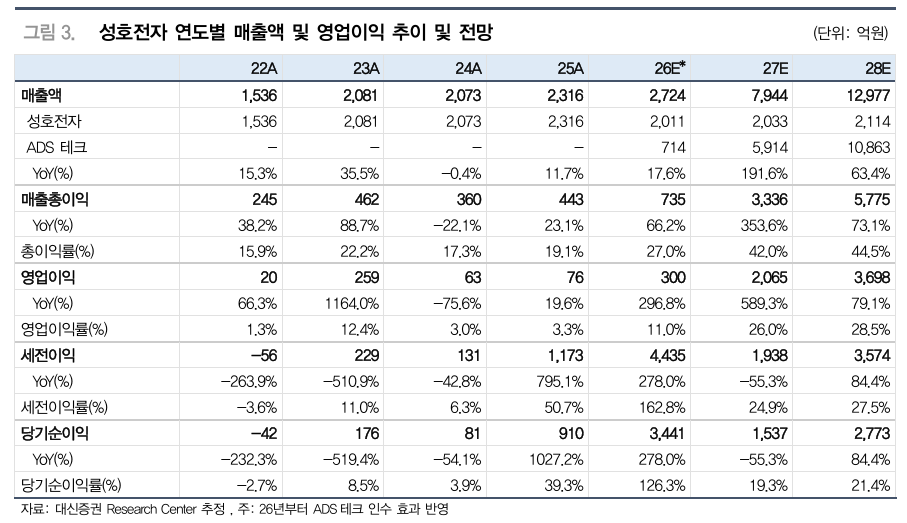

시장 개화에 앞서 장비 매출은 2027년부터 본격 반영될 것으로 전망됐다. ADS테크 매출은 2026년 714억원에서 2027년 5914억원, 2028년 1조863억원으로 급증할 것으로 추정됐다. 이에 따라 성호전자 연결 매출은 2028년 1조2977억원, 영업이익은 3698억원까지 확대될 것으로 예상됐다.

생산능력 확대도 진행 중이다. 성호전자는 경기도 화성에 약 3500평 규모 신규 공장을 건설하고 있으며 1·2차 증설이 완료될 경우 연간 1조원 수준의 생산능력을 확보할 것으로 전망된다.

다만 기대감이 상당 부분 주가에 반영됐다는 분석도 나왔다. 대신증권은 현재 시가총액이 2028년 예상 실적과 공장 증설 효과를 상당 부분 선반영하고 있다고 평가했다. 특히 전환사채(CB)와 신주인수권부사채(BW)를 포함한 완전 희석 기준으로는 밸류에이션 부담이 존재한다고 진단했다.

향후 주가 방향성은 광 I/O 시장 개화 속도에 달렸다는 분석이다. 하이퍼스케일러 ASIC의 광 I/O 채택 규모와 엔비디아의 차세대 로드맵에서 서버용 광통신 도입 시점이 핵심 변수로 꼽혔다.

박장욱 대신증권 연구원은 “2028년 이후 스케일업 광 시장은 현재 대비 10배 이상의 성장 잠재력을 보유하고 있다”며 “광 I/O 도입 확대 여부가 성호전자의 중장기 성장성과 주가 흐름을 결정할 것”이라고 내다봤다.

![수십 년 키워도 가업상속공제 '0원'⋯ 소형사 승계 ‘막막’ [오너 저축은행의 덫]](https://img.etoday.co.kr/crop/140/88/2364766.jpg)

![AI 과잉 투자론에⋯애플, 엔비디아 누르고 시총 1위 탈환 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2364878.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 삼성전자·SK하이닉스, 中 CXMT 상장·AI 수익성 우려에 장 초반 동반 '급락'](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 나노씨엠에스, 2Q 영업익 흑전 소식에 상한가](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)