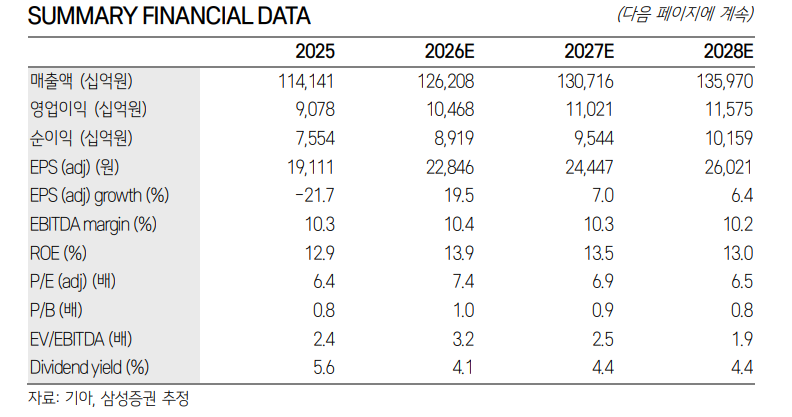

▲기아 실적 및 전망치.

삼성증권은 기아에 대해 기아의 주가는 상대적으로 저평가된 상태라며 삼성생명, LG화학과 같이 보유 지분 가치 상승에 따른 주가 상승은 시간 문제라며 투자의견은 '매수'로 유지하고 목표주가는 24만원으로 제시했다고 2일 밝혔다.

임은영 삼성증권 팀장은 "기아는 순현금(1Q26말 기준 19.6조원)과 보유한 현대모비스의 지분 가치(12.8조원) 합산은 기아 시총의 50% 수준"이라며 "Target P/E로 토요타 P/E인 10배(Bloomberg)를 부여"한다고 말했다.

임은영 연구원은 "대차 Target P/E(20.5배) 대비 50% 수준"이라며 " Target P/E를 2026년~2027년 평균 EPS에 적용했다"며 "기아는 하이브리드 비중 확대와 전 시장에서 고른 판매 증가로 글로벌에서 가장 높은 수익성을 기록 중"이라고 설명했다.

임 연구원은 "토요타가 유지했던 글로벌에서 가장 높은 수익성은 기아가 이미 추월했다"며 "토요타가 유지하고 있는 미국 시장에서 가장 높은 중고차 가치도 기아가 역전할 가능성이 높다"고 평가했다.

특히 "현대차 대비 50% 수준의 P/E Valuation은 낮은 로봇 지분과 축적된 자산 가치의 차이에 기인하며 지난 25년간 그룹의 투자에 현대차가50% 담당했다"며 "현대차와 현대모비스 주가가 상승할수록 기아의 저평가 매력 부각될 것"이라고 설명했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![학교에서 월드컵 보면 안되나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2346295.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2346296.jpg)

![호르무즈는 열리지만… ‘K-산업’ 손익계산서 급변 [미·이란 종전]](https://img.etoday.co.kr/crop/140/88/2345708.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[채권마감] 금리 보름여만 최저, 종전 합의·입찰 호조·외인 10선 대량매수](https://img.etoday.co.kr/crop/85/60/2346275.jpg)

![[급등락주 짚어보기] 탈모 건보 기대에 현대약품ㆍJW신약·TS트릴리온 상한가…로봇·반도체도 강세](https://img.etoday.co.kr/crop/85/60/2346307.jpg)

![[오늘의 주요공시] JTBC·SK·한미반도체 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 레몬헬스케어, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2346259.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2346296.jpg)

!['미-이란 종전합의' 코스피 급등 [포토로그]](https://img.etoday.co.kr/crop/300/190/2346250.jpg)