단기물 과열 가능성 있지만 쉽게 떨어지기도 힘들어

국고10년 금리 4.3~4.5%까지 열어둬야

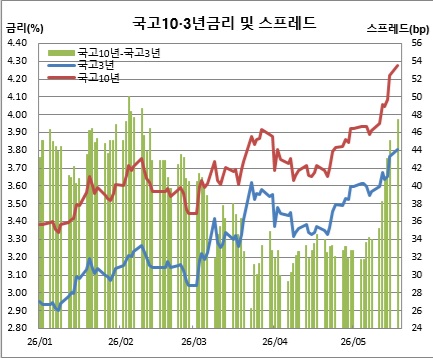

채권금리가 사실상 ‘발작’에 가까운 급등세를 보이고 있다(채권 약세). 미국·이란 전쟁 장기화 우려에 따른 국제유가 급등, 재정확대 기조, 한국은행 기준금리 인상 전망이 한꺼번에 겹치면서 채권 매수심리가 급격히 얼어붙은 모습이다. 특히 단기물보다 장기물이 더 큰 폭으로 튀면서 커브 스티프닝(수익률곡선 수직화·장단기금리차 확대)까지 나타났다. 다만, 전문가들 사이에서는 최근 금리 상승 속도가 지나치게 가파르다는데 인식을 같이했다.

18일 오전 10시5분 현재 금융투자협회와 장내채권시장에 따르면 국고3년물은 3.9bp 상승한 3.804%를, 국고10년물은 5.8bp 오른 4.278%를 기록 중이다. 이는 각각 2년6개월 내지 2년7개월만에 최고치다. 국고10년물과 3년물간 장단기금리차도 47.4bp까지 확대돼 3개월만에 최대치를 경신 중이다.

앞서, 최근 일주일간(8일 대비 15일 기준) 채권 금리는 전구간에서 급등한 바 있다. 국고3년물 금리는 19.7bp, 국고10년물 금리는 30.8bp나 올랐었다.

윤여삼 메리츠증권 채권애널리스트는 “미국채 10년물이 4.5%를 돌파하면서 위험자산과 실물경제에 부담을 주는 영역으로 진입했다”고 평했다. 정형주 IBK투자증권 채권애널리스트도 “관세 충격 위에 전쟁이 추가되면서 인플레이션이 수익률곡선에 적립되고 있다”고 분석했다.

한국만의 특수 요인도 겹쳤다. 반도체 경기회복 기대 속에 정부는 확장재정 기조를 강화하고, 한국은행은 인플레이션 대응 차원에서 기준금리 조기인상 가능성을 열어두고 있다. 경기·재정·통화정책이 모두 금리 상승 방향으로 움직이고 있다는 의미다.

강승원 NH투자증권 채권애널리스트는 이를 ‘재정지배 시대’라고 진단했다. 그는 “경기 개선기인데도 정부 지출 확대가 이어지면서 채권시장에서는 공급 부담이 줄지 않고 있다. 여기에 중앙은행 긴축 우려까지 겹쳐 시장 참가자들이 채권 매수를 꺼리는 ‘매수 파업’ 현상이 나타나고 있다”고 진단했다.

다만, 현재 금리 레벨(수준)은 다소 과하다는 인식이 적지 않다. 특히 단기물은 실제 기준금리 인상이 시작되기도 전에 지나치게 많은 긴축 기대를 선반영했다는 평가다. 그렇다고 금리가 쉽게 하락하기도 힘들다는데 의견을 같이했다.

김성수 한화투자증권 채권애널리스트는 “현재 국고3년 기준금리 스프레드 확대 속도는 과거 인상기와 비교해도 이례적으로 빠르다”며 “실제 인상 사이클이 시작되고 경로가 확인되면 오히려 단기금리는 하향 안정될 가능성이 있다”고 전망했다. 그는 8~9월을 기점으로 국고3년물 금리가 하락 국면에 들어설 것으로 예상했으며, 연내 국고3년 금리 하단을 3.40%로 제시했다.

윤여삼 애널리스트는 “통화긴축 우려가 내년 3.50%(기준금리)까지 확대되고 있다 해도 금리상승 속도가 전세계에서 가장 가파른 상황”이라고 전했다. 이어 그는 국고3년물이 3.5%를 단기간 밑돌기 어렵다고 예측했다.

장기금리 대한 경계감도 여전했다. 성장과 물가가 동시에 높은 상황에서 재정지출 확대까지 이어질 경우 장기채에 대한 투자매력은 구조적으로 낮아질 수밖에 없다는 것이다. 김성수 애널리스트는 국고10년 금리가 4% 밑으로 내려오긴 어려울 것으로 본 가운데 금리 상단을 4.50% 수준으로 제시했다. 강승원 애널리스트도 한국 잠재성장률과 물가상승률을 감안할 때 4.3% 안팎이 사실상 정책 부담 구간이라고 분석했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)