생산적금융 확대 속 중소기업 경기 전망 악화

“자금 공급·건전성 관리 사이 은행 부담 커져”

은행권이 정부의 생산적금융 기조에 발맞춰 기업대출 확대에 속도를 내고 있다. 가계대출 규제가 이어지는 가운데 기업금융을 새로운 성장 축으로 키우려는 움직임이다. 다만 경기 둔화와 중소기업 업황 부진이 겹치면서 기업대출 연체율도 함께 상승하는 추세다. 정책적으로는 자금 공급 확대 역할이 요구되지만 건전성 부담도 커지면서 은행권의 ‘딜레마’가 깊어지고 있다는 분석이 나온다.

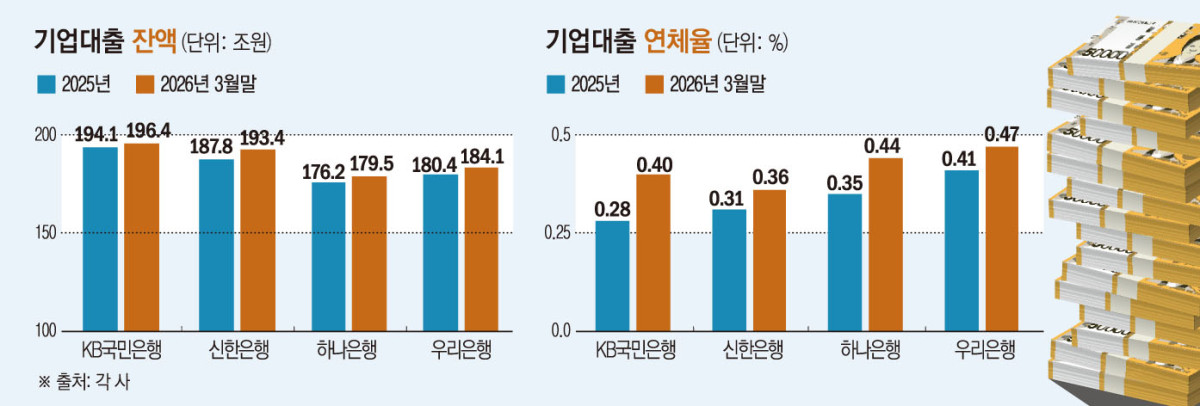

13일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 올해 1분기 말 기준 기업대출 잔액은 총 753조3000억원으로 집계됐다. 전분기(738조5000억원) 대비 약 14조8000억원 증가한 규모다. 은행별 증가율은 신한은행이 2.95%(5조5496억원)로 가장 높았고 우리은행 2.03%(3조6690억원), 하나은행 1.83%(3조2260억원), KB국민은행 1.18%(2조3000억원) 순이었다.

은행권의 기업금융 확대는 정부의 생산적금융 기조와 맞닿아 있다. 금융당국이 부동산 중심 자금 쏠림을 줄이고 기업·산업 자금 공급 확대를 강조하면서 은행권도 기업대출 중심 성장 전략을 강화하는 분위기다. 가계대출 총량 규제와 예대마진 둔화로 기존 성장 모델이 한계에 다다른 점도 영향을 미쳤다.

특히 은행권은 대기업보다 중소기업·소상공인 금융 공급 확대에 힘을 싣고 있다. 중소기업 대출은 정책금융과 민간 금융이 함께 움직이는 영역인 만큼 생산적금융 확대 여부를 가늠하는 핵심 지표로 여겨진다.

문제는 경기 상황이다. 기업대출은 늘고 있지만 중소기업 체감경기는 오히려 악화하는 흐름을 보이고 있다. 중소기업중앙회가 지난달 14일부터 20일까지 제조업 1503곳, 비제조업 1628곳 등 총 3131개 중소기업을 대상으로 실시한 ‘2026년 5월 중소기업 경기전망조사’ 결과 업황전망 경기전망지수(SBHI)는 77.6으로 전월 대비 3.2포인트(p) 하락했다. 경기전망지수는 향후 경기 인식을 수치화한 지표로 100 이상이면 긍정적 전망이 우세하고, 100 미만이면 부정적 전망이 더 많다는 의미다.

특히 비제조업 가운데 운수업과 부동산업 등 주요 서비스 업종을 중심으로 경기 악화 우려가 확산하는 분위기다. 제조업에서도 전자부품·컴퓨터·영상·음향 및 통신장비, 의료용 물질·의약품 등 주요 업종 전망이 악화했다. 금융권에서는 중동 전쟁 장기화에 따른 대외 불확실성과 내수 부진 등이 맞물리며 중소기업 상환 부담이 커지고 있다는 분석이 나온다.

실제 은행권 기업대출 연체율도 상승세를 보이고 있다. KB국민은행의 기업대출 연체율은 지난해 말 0.28%에서 올해 1분기 0.40%로 상승했다. 같은 기간 신한은행은 0.31%에서 0.36%, 하나은행은 0.35%에서 0.44%, 우리은행은 0.41%에서 0.47%로 각각 올랐다.

금융권 관계자는 “정부 정책 방향상 생산적금융 확대는 피하기 어려운 흐름”이라면서도 “경기 둔화 국면에서 중소기업과 자영업자 부실 위험까지 커지고 있어 은행권의 건전성 관리 부담도 함께 확대되고 있다”고 말했다.

![[금상소]"연 5.5%에 최대 1000만원"⋯은행권, 중저신용자 겨냥 대출 경쟁](https://img.etoday.co.kr/crop/85/60/2351393.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)