은행 정기예금은 정체 흐름…수신 방어 부담 확대

코스피가 상승 가속페달을 밟으면서 머니무브가 본격화하고 있다. 은행 창구에 묶여있던 뭉칫돈이 수시입출금과 고금리 혜택을 동시에 누릴 수 있는 증권사 수신성 상품으로 대거 유입되면서, 은행과 증권사의 영업 전선에 희비가 극명히 엇갈리는 모습이다. 은행권은 수신 이탈을 막기 위한 '방어전'과 '조달비용 관리'라는 진퇴양난의 과제를 안게 됐다.

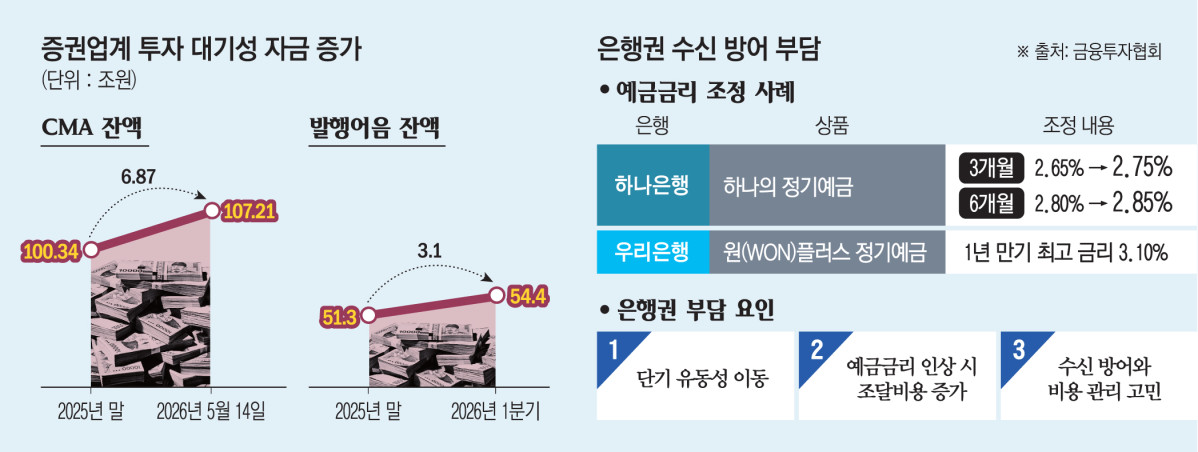

18일 금융투자협회에 따르면 종합자산관리계좌(CMA) 잔고는 지난 14일 기준 113조7962억원으로 집계됐다. 이는 지난해 말(100조3392억원)과 비교해 불과 몇 달 만에 13조4570억원 급증한 수치다. 증권사 CMA는 언제든 돈을 빼서 주식에 투자할 수 있는 데다 단기 이자까지 챙길 수 있어 증시 대기자금의 ‘저수지’로 통한다.

초대형 투자은행(IB)의 핵심 조달 수단인 발행어음 시장도 후끈 달아오르고 있다. 지난해 말 51조3000억원이었던 발행어음 잔액은 올해 1분기 기준 54조4000억원으로 3조1000억원 늘었다. 발행어음은 예금자보호 대상은 아니지만, 증권사의 자기 신용을 바탕으로 약정금리를 지급해 사실상 정기예금의 강력한 대체재로 부상했다. 특히 일부 적립형 상품의 경우 연 4%대 금리를 제시하며 자금을 급격히 흡수하고 있다.

자금 유입으로 주머니가 두둑해진 증권사들은 자산관리(WM) 조직을 대폭 확대하며 고액자산가(HNW) 선점에 속도를 내고 있다. 투자대기자금이 증권 계좌에 머무는 체류 시간이 길어진 만큼, 이들을 실제 자산관리 고객으로 묶어두겠다는 전략이다.

메리츠증권은 지난해 PIB(Private Investment Bank)센터 2곳을 신설한 데 이어, 초고액자산가를 겨냥해 PIB강남센터 이전 및 PIB강남3센터 신설을 검토 중이다. 하나증권은 올해 조직개편을 통해 WM 부문 영업점 지역본부를 기존 2곳에서 5곳으로 대폭 늘리고 패밀리오피스본부를 신설했다. 교보증권 역시 지난 1월 서울 대치역 인근에 프리미엄 WM센터를 개점하며 자산가 유치 경쟁에 가세했다.

증권사 관계자는 “온·오프라인을 가리지 않고 투자상품 문의와 자산관리 수요가 폭발적으로 늘고 있다”며 “단순 대기성 자금으로 머물지 않도록 맞춤형 포트폴리오를 제안하는 경쟁이 치열하다”고 현장 분위기를 전했다.

반면 은행권의 표정은 어둡다. 증권사로의 단기 유동성 이탈은 은행의 핵심 자금원인 요구불예금과 정기예금의 감소를 의미하기 때문이다. 저원가성 예금이 줄어들면 은행은 비싼 비용을 치르고 자금을 조달해야 해 수익성(NIM) 악화가 불가피하다.

비상이 걸린 일부 시중은행은 고육책으로 수신금리 인상 카드를 꺼내 들었다. 하나은행은 최근 ‘하나의 정기예금’ 3개월 만기 금리를 연 2.65%에서 2.75%로 올렸고, 우리은행도 ‘원(WON)플러스 정기예금’에 우대금리를 얹어 1년 만기 최고 금리를 연 3.10%까지 끌어올렸다.

한 시중은행 관계자는 “창구에서 예금 계좌를 개설하려는 고객은 줄고 해지 문의는 늘어난 분위기”라며 “증시 상승 기대감이 꺾이지 않는 한 자금 이탈 흐름을 막기 역부족”이라고 말했다.

은행들은 상장지수펀드(ETF) 신탁이나 펀드 판매를 늘리며 수수료 수익 확보 등 우회로를 찾고 있지만, 이 역시 근본적인 해결책은 아니다. 은행 창구나 앱을 통해 판매된 투자상품은 예·적금과 달리 은행의 '수신 잔고'로 잡히지 않아 자금 조달 리스크를 해소할 수 없기 때문이다.

또 다른 시중은행 관계자는 “머니무브 흐름 자체는 존재하지만 현재 단계에서 유동성이나 자산 구조에 큰 충격을 줄 정도는 아니다”라며 “다만 투자 대기성 자금 흐름 변화는 계속 모니터링하고 있다”고 말했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[금상소] 여름 휴가철 잡아라⋯은행권 ‘트래블 금융’ 경쟁](https://img.etoday.co.kr/crop/85/60/2357849.jpg)

![[머니브리핑] 금리인상 초읽기⋯16일 금통위 ‘세 가지 관전포인트’](https://img.etoday.co.kr/crop/85/60/2357237.jpg)

![[넥스블록]“가나다라 핵심은 ‘토큰 이코노미’, 한국어 학습 보상으로 GNBK 생태계 확장”](https://img.etoday.co.kr/crop/85/60/2358026.jpg)

![[넥스블록][인기 검색 코인 톱15] 유니스왑·아비트럼 동반 주목…거래 인프라 테마 부상](https://img.etoday.co.kr/crop/85/60/2358015.jpg)

![[넥스블록] 경기도 스테이블코인 PoC, 8월 1차 실증 추진](https://img.etoday.co.kr/crop/85/60/2357991.jpg)

![[넥스블록]“지역화폐, 지역 안에 가두지 말아야” 스테이블코인 표준화 논의 본격화](https://img.etoday.co.kr/crop/85/60/2357953.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)