중신용자 대출 막히자 우회 자금조달 확산

휴대전화 중고 판매·고의 연체 시도 까지

“회색지대 위한 정책ㆍ금융권 노력 필요”

직장인 A씨는 최근 급하게 월세 100만원을 구하려다 좌절을 맛봤다. 시중은행에선 소득이 적다는 이유로 대출을 거절당했고, 서민금융상품은 신용점수가 지원 기준보다 ‘높다’는 이유로 반려됐기 때문이다. 결국 그가 선택한 곳은 휴대폰 대리점이었다. 최신형 휴대폰을 24개월 할부로 개통한 뒤 즉시 중고 매장에 110만원을 받고 넘겼다. A씨는 “180만원짜리 기기를 팔아 손에 쥔 건 고작 110만원뿐이지만, 연체로 신용불량자가 되는 것보다 당장 급한 불을 끄는 게 우선이었다”며 한숨을 내쉬었다.

가계대출 규제 강화로 금융권 문턱이 높아지면서 이른바 ‘회색지대’에 놓인 중신용자들이 벼랑 끝으로 내몰리고 있다. 제도권 대출이 막히자 휴대전화를 현금화하는 ‘폰깡’에 뛰어드는가 하면, 정책대출을 받기 위해 스스로 신용을 훼손하는 기현상까지 벌어지고 있다.

22일 금융권에 따르면 최근 대출 절벽에 직면한 차주들 사이에서 단말기를 할부 개통해 즉시 되파는 방식이 기승을 부리고 있다. 겉으로는 저금리 자금 조달처럼 보이지만 실상은 고가의 할부금과 통신비, 중도 해지 위약금까지 떠안아야 하는 고위험 거래다. 이미 온라인상에는 미개봉 스마트폰 전문 매입 시장이 형성돼 사실상 우회적 자금 조달 수단으로 굳어지는 모양새다.

더 심각한 문제는 정책금융 진입을 위해 고의로 연체를 감수하는 사례가 나타나고 있다는 점이다. 직장인 B씨는 최근 정책자금을 받기 위해 카드값을 보름간 연체시켜 신용점수를 깎았다. 그는 “대출이 워낙 안 나오다 보니 저신용자가 돼 정부 지원을 받는 게 유리하겠다는 판단이 들었다”며 “고금리 사채시장으로 밀려나는 것보다는 낫지 않겠느냐”고 토로했다.

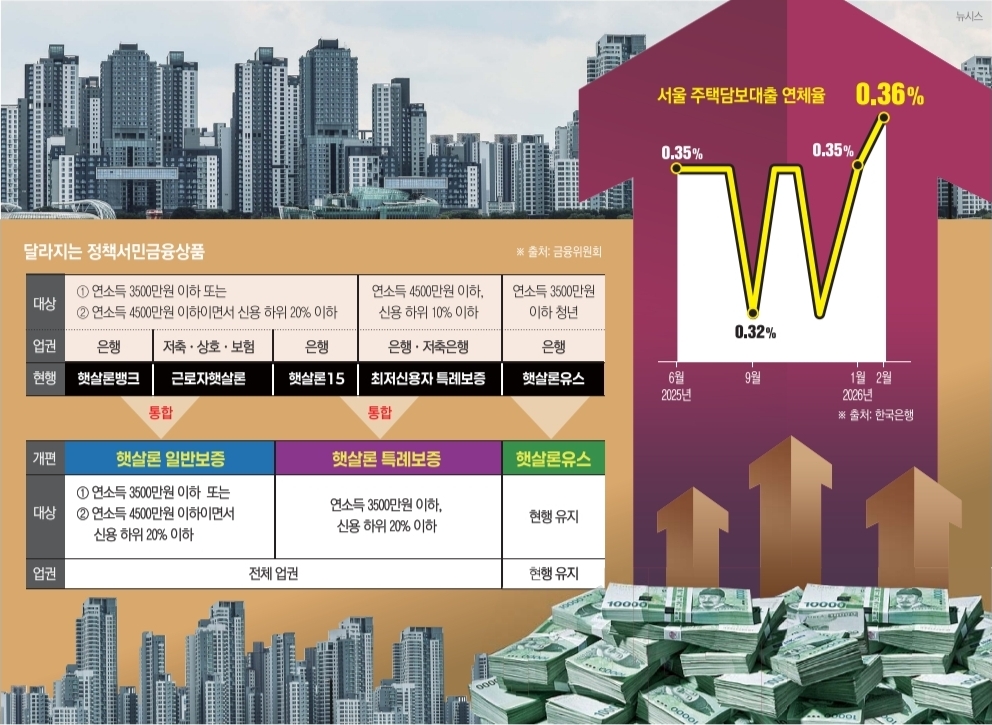

정부도 이러한 사각지대를 해소하기 위해 서민금융 안전망을 대폭 강화하고 있다. 올해 1월 정책서민금융상품을 ‘햇살론 일반·특례보증’으로 통합하며 지원 체계를 정비한 것이 대표적이다. 특히 특례보증 금리를 연 15.9%에서 12.5%로 낮추고, 사회적 배려 대상자에게는 연 9.9%까지 파격적인 저금리 혜택을 제공하고 있다. '불법사금융 예방대출'의 경우, 연소득 3500만원 이하이면서 신용평점 하위 20%인 차주에게 최대 100만원을 즉시 대출해 주는 등 사금융 유입 차단에 사활을 걸고 있다.

문제는 강화된 지원책이 저신용층에만 타깃팅되면서 발생한다. 소득이나 신용점수가 지원 기준을 살짝 상회하는 중신용자들에게 정부의 두터운 보호막은 여전히 ‘그림의 떡’이기 때문이다. 혜택이 저신용자에게 집중될수록, 그 경계선에 걸친 차주들 사이에서는 “차라리 연체를 해서라도 저신용자로 강등되는 게 낫다”는 자조 섞인 목소리가 나오는 이유다.

금융권은 이러한 ‘셀프 신용 훼손’이 실익보다 리스크가 훨씬 크다고 경고한다. 한 관계자는 “정책금융은 대출 한도가 크지 않은 반면, 연체 이력은 신용 회복에 상당한 시간을 소요하게 만든다”며 “당장의 자금을 위해 신용을 망가뜨리는 행위는 향후 금융 접근성을 영구적으로 악화시킬 수 있다”고 지적했다.

결국 정부 정책이 저신용층 보호에만 집중되면서 그 사이에 낀 중신용자들의 자금 수요가 제도권 밖으로 밀려나고 있다는 지적이 나온다. 시중은행은 건전성 관리를 위해 고신용자 위주로 대출을 실행하고, 정책금융은 복지 차원에서 저신용·저소득층을 대상으로 설계되면서 중신용자들이 사실상 배제되고 있다는 것이다.

한 금융권 관계자는 “은행은 연체율과 위험가중자산(RWA) 관리가 핵심인 만큼, 가계대출 총량까지 묶인 상황에서 중신용자 대출을 늘릴 유인은 크지 않다”며 “금융권이 이 회색지대에 다소 무관심했던 측면이 있다”고 말했다. 이어 “신용평가 모델을 고도화하고 다양한 데이터를 반영하려는 시도가 있지만 실제 집행 규모나 효과는 아직 제한적인 수준”이라고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[금상소] 기후동행카드 한 달 더⋯‘모두의 카드’ 어디가 유리할까](https://img.etoday.co.kr/crop/85/60/2367157.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[넥스블록][국내 5대 거래소] 거래 감소기 더 커진 쏠림∙∙∙5대 거래소, 금융 연계와 규제 대응으로 재편](https://img.etoday.co.kr/crop/85/60/2367224.jpg)

![[머니브리핑] 잔금대출 숨통 트였지만⋯8월 대출은 괜찮을까](https://img.etoday.co.kr/crop/85/60/2365147.jpg)

![본격적인 여름 휴가철…여행자보험 가입자 체크리스트[Q&A]](https://img.etoday.co.kr/crop/85/60/2367159.jpg)

![[넥스블록][인기 검색 코인 톱15] Moon Doge Coin 1000%대 급등…초고변동성 알트에 관심 집중](https://img.etoday.co.kr/crop/85/60/2367207.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)