LS증권은 21일 한국타이어앤테크놀로지에 대해 전쟁 여파에 따른 원재료 부담에도 실적 방어력이 확인되고 있다며 목표주가를 9만3000원으로 기존 대비 상향 조정하고 투자의견은 ‘매수(Buy)’를 유지했다.

이병근 LS증권 연구원은 “전쟁 영향으로 천연고무 가격이 상승했지만 이는 이미 주가에 상당 부분 반영된 상황”이라며 “현재 주가는 글로벌 동종업체 대비 저평가돼 있어 매수 시점으로 판단된다”고 밝혔다.

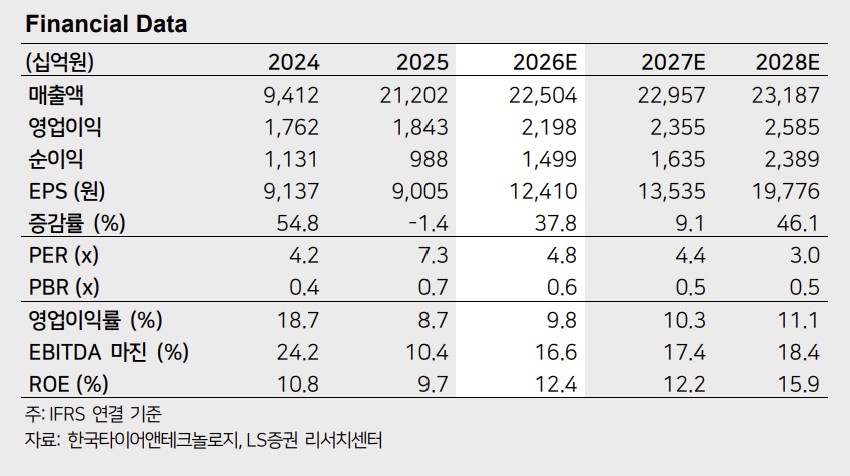

1분기 실적은 시장 기대치에 부합할 전망이다. 이 연구원은 “1분기 매출액은 전년 동기 대비 7.1% 늘어난 5조3000억원, 영업이익은 43.1% 증가한 5075억원으로 컨센서스에 부합할 것”이라며 “국내와 유럽 중심의 교체용 타이어(RE) 판매 증가와 유로화 환율 효과, 지난해 단행한 가격 인상이 실적 개선을 이끌었다”고 설명했다.

타이어 부문도 견조한 흐름이 예상된다. 그는 “타이어 영업이익은 전년 동기 대비 31.4% 증가한 4380억원 수준으로 추정된다”며 “외형 성장과 함께 수익성 개선이 동시에 나타나는 구간”이라고 말했다.

다만 원재료비 상승 부담은 불가피하다. 이 연구원은 “전쟁 이후 천연고무 가격이 전 분기 대비 약 10% 상승했으며, 확보해둔 재고를 감안하면 2분기부터 원가 부담이 본격화될 것”이라며 “가격 안정이 지연될 경우 단가 인상을 통해 비용 상승을 상쇄할 것으로 예상된다”고 분석했다.

비용 부담에도 실적 방어는 가능하다는 판단이다. 그는 “관세 영향으로 연간 약 1560억원의 비용 증가가 예상되지만, 지난해 판가 인상과 테네시 공장 가동 확대를 통해 80~90% 수준 상쇄가 가능하다”며 “해상운임지수(SCFI) 상승도 장기 운송 계약으로 영향은 제한적일 것”이라고 설명했다.

지정학적 리스크 영향도 제한적이다. 이 연구원은 “중동 매출 비중이 약 5% 수준으로 실적 영향은 크지 않다”며 “종전 이후 운임 안정화 가능성을 고려하면 하반기 추가 비용 부담 확대 가능성도 제한적”이라고 평가했다.

밸류에이션 매력도 부각된다. 그는 “현재 주가는 12개월 선행 주가수익비율(PER) 약 4.4배로 글로벌 동종업체 평균(11.1배) 대비 크게 저평가돼 있다”며 “한온시스템 턴어라운드에 따른 디스카운트 해소 가능성도 여전히 유효하다”고 덧붙였다.

![갤럭시 언팩 D-1…런던 '올드 빌링스게이트' 막바지 준비 분주 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362238.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![자산 2배 수도권에 ‘교통비 프리미엄’ [무임승차의 역설 上]](https://img.etoday.co.kr/crop/140/88/2362073.jpg)

![정부는 ‘공급’, 민심은 ‘대출’…부동산 정책·체감 엇박자 [수요는 지금, 공급은 안갯속 ①]](https://img.etoday.co.kr/crop/140/88/2362184.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[증시키워드] 반도체 반등 이어질까…삼전·SK하닉, 빅테크 실적이 분수령](https://img.etoday.co.kr/crop/85/60/2362286.jpg)

![[오늘의 IR] LG디스플레이ㆍ오리온ㆍ한라캐스트 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[오늘의 투자전략] [오늘의 투자전략] 중동 불안 속 코스피 강세 흐름…“주도주 홀딩·분할매수”](https://img.etoday.co.kr/crop/85/60/2360208.jpg)

![[오늘의 증시일정] LG디스플레이·제주은행·엔젠바이오 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)