소득, 연령 올라갈수록 주택 구매 위해 부채 이용⋯자산격차 심화

서울 시민의 부채 구조는 단순히 ‘목적 변화’를 넘어 세대와 소득에 따라 완전히 다른 궤적으로 분화하고 있다. 같은 빚이라도 저소득·청년층은 생계 유지 수단이고, 고소득·중장년층은 자산 증식 수단으로 작동하는 이중 구조가 뚜렷해지고 있다.

31일 서울열린데이터광장에 따르면 지난해 월 소득 200만원 미만 구간의 부채 1위는 생활비(25.6%)였다. 주거 이전에 ‘생존’이 우선되는 구조로, 이 계층에서는 부채가 자산 형성과 무관한 소비성 지출에 집중되고 있다. 전월세 보증금(18.6%), 주택 구입(23.2%) 목적보다 먹고 사는 문제가 앞선 것이다.

200만원 미만의 소득구간은 2021년 생활비 마련을 목적으로 한 부채 비율이 34.7%까지 기록하기도 했다. 코로나 시기 경제 활동이 어려워지자 생활비를 빚으로 메운 것이다. 같은 시기 월 소득 200만~400만원의 같은 기간 생활비 부채(11.3%)와 비교하면 눈에 띄는 수치다.

반면 200만~400만원 구간은 전월세 보증금 부채 비중이 빠르게 확대됐다. 2021년 36.3%에서 2022년 44.6%, 2023년 49%, 2024년 50.1%까지 올라선 뒤 2025년 48.4%로 높은 수준을 유지하고 있다. 이 계층은 자산 축적 단계로 진입하지 못한 채 ‘전세 유지 비용’을 감당하기 위해 지속적으로 빚을 늘리는 구조에 놓여 있다.

계약 갱신마다 보증금이 상승하면서 집을 사지 못하는 세대는 추가 대출에 의존할 수밖에 없다. 중산층 하위 구간까지 ‘거주 유지형 부채’가 확산되고 있다는 점에서 구조적 부담이 확대되고 있다는 신호로 해석된다.

고소득층은 전혀 다른 흐름을 보인다. 지난해 월 소득 600만~800만원과 800만원 이상 구간의 주택 구입 부채 비중은 각각 44%, 52.4%였다. 이들 계층에서는 여전히 부채가 자산 확대를 위한 레버리지 수단으로 기능하고 있다.

다만 600만~800만원 구간에서는 변화의 조짐도 나타난다. 2021년 주택 구매(50.4%)와 전세(25.8%) 간 격차가 24.6%포인트(p)였지만 지난해에는 6.7%p까지 좁혀졌다. 고소득층 내부에서도 일부는 ‘구매’에서 ‘거주 유지’로 이동하는 흐름이 감지된다.

반면 800만원 이상 구간은 구조가 거의 흔들리지 않는다. 2021년 부채 비중이 주택 구매(58.4%)와 전세(14.9%)에서 지난해 주택 구매(52.4%), 전세(24.0%)로 변화했지만 격차는 여전히 28%p 이상이다. 상위 계층일수록 자산 중심 부채 구조가 견고하게 유지되는 모습이다.

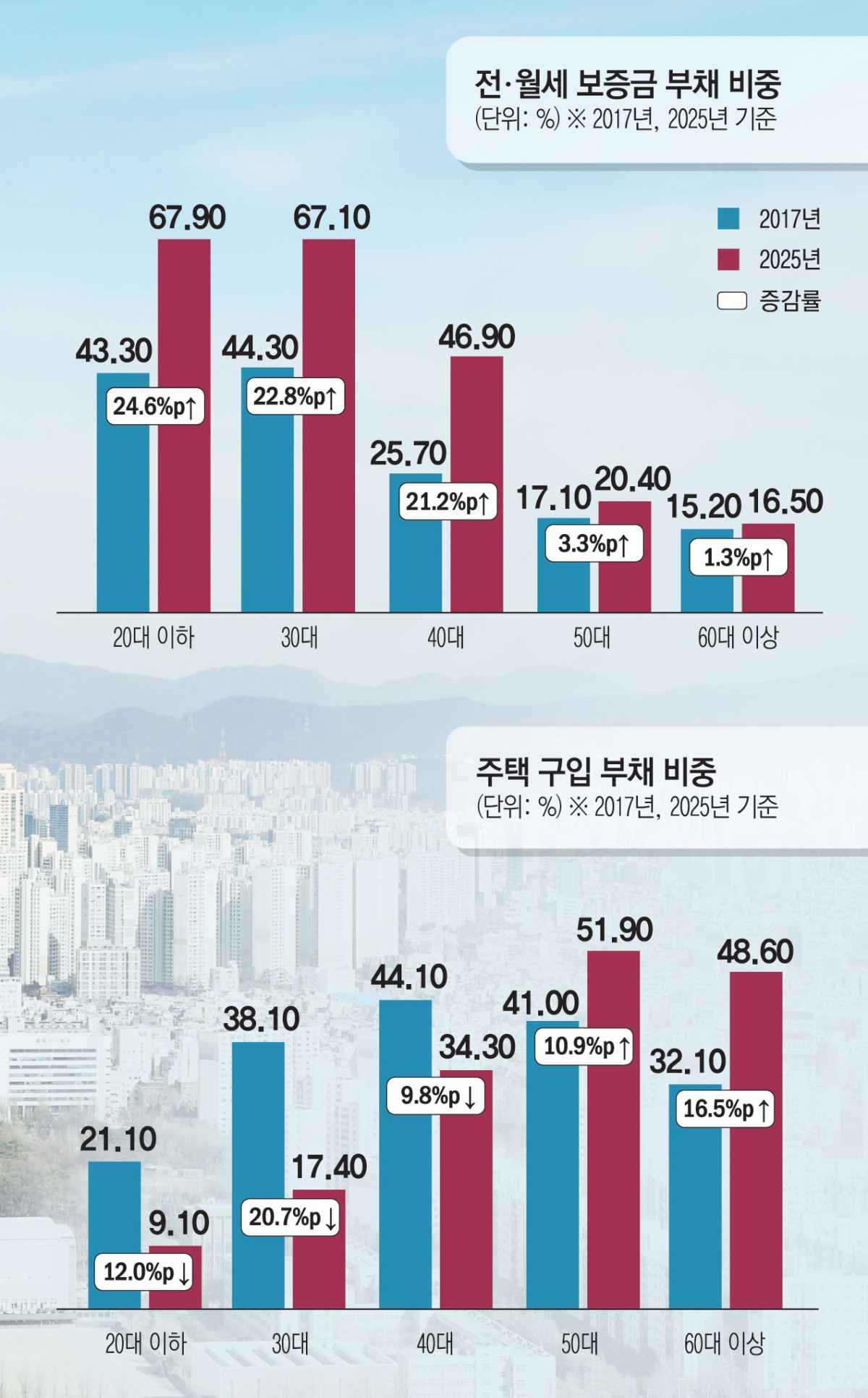

세대별로도 이러한 격차는 더욱 선명해진다. 30대의 전월세 보증금 부채 비중은 2017년 44.3%에서 2025년 67.1%로 급증했다. 청년층은 ‘구매 시장 진입’이 아닌 ‘임대 시장 유지’에 부채를 집중하는 구조로 고착화되고 있다.

이 같은 차이는 금융 규제와 자산 격차가 맞물린 결과다. 총부채원리금상환비율(DSR) 규제는 소득이 낮을수록 대출 한도가 제한돼 주택 구매 진입을 더욱 어렵게 만들고 전월세 부채 확대에 영향을 미친 요인 중 하나로 분석된다.

자산 격차도 이 구조를 뒷받침한다. 지난해 국가데이터처가 발표한 2024년 주택소유통계에 따르면 주택을 소유한 개인은 1597만명으로 연령별로는 50대가 25.3%, 60대가 23%를 차지했다. 다음으로 40대가 20.3%, 70대 12.6%, 30대 9.2% 순이었다. 이미 자산을 보유한 계층과 그렇지 못한 계층 간 격차가 부채 구조의 차이로 이어지는 경향이 나타난다.

황용식 세종대학교 경영학부 교수는 “전월세 대출에 대해서는 개방적이고 주택 구매와 관련된 대출은 까다롭게 운영되다 보니 무주택자들의 (전월세 보증금)대출이 증가한 게 아닌가 생각한다”며 “특히 무주택자들이 청년층에 많이 분포돼있기 때문에 그에 따른 현상인 것 같다”고 진단했다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)