(출처=유안타증권)

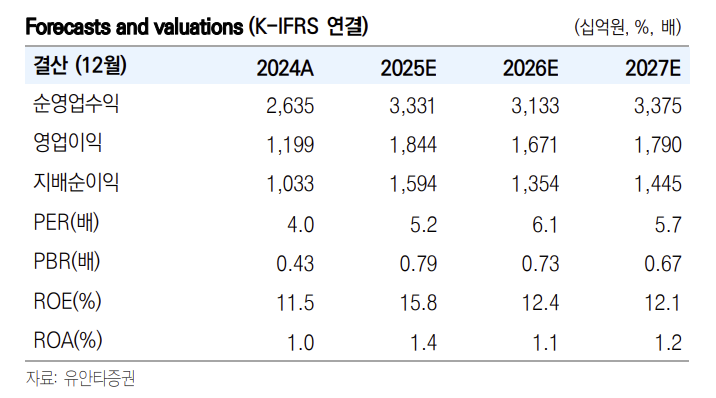

유안타증권은 7일 한국금융지주에 대해 금리 인하되면 발행어음 사업이 더 좋아질 것이라며 목표주가를 18만 원으로 기존 대비 59.3% 상향 조정했다. 투자의견은 매수를 유지했다.

우도형 유안타증권 연구원은 "한국금융지주의 발행어음 잔고는 17조9700억 원으로 별도자본 대비 170.8% 수준 추가 조달 여력은 남은 상황"이라며 "발행어음 마진은 150~200bp 수준이며 금리 인하에 따라 조달비용 감소로 마진은 확대될 것"이라고 말했다.

이어 "종합투자계좌(IMA) 승인 역시 수익 증가 요인이며 한도는 발행어음 합산 300%이기 때문에 IMA 조달 규모는 10조 원 수준으로 생각된다"며 "보수적으로 마진을 100bp 가정 시 1000억 원의 이익증가 효과가 기대된다"고 분석했다.

한국금융지주의 2분기 지배주주순이익은 5390억 원으로 컨센서스를 43.6% 상회하였다. 해외 펀드 청산금액 600억 원, 환평가이익 570억 원, 밸류자산운용 및 캐피탈 자회사의 양호한 평가이익, 기업금융(IB) 및 트레이딩 손익 증가에 기인했다.

우 연구원은 "1분기에 이어 2분기도 컨센서스를 크게 상회하는 실적을 보여주고 있으며 이는 경쟁사 대비 많은 발행어음 잔고와 양호한 운용능력에 기인한다"며 "향후 금리 인하 시 지속적인 수혜가 예상되며 IMA 상품 출시에 대한 시장의 기대감이 지속 작용할 전망"이라고 내다봤다.

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

!["부실 솎아내야 시장 산다" vs "투자자·기업 보호 우선"… 칼 빼든 코스닥 딜레마 [시총 200억 데드라인의 덫-⑥]](https://img.etoday.co.kr/crop/140/88/2366783.jpg)

![국민의힘 '멱살 논란'에 오세훈 1심 유죄까지⋯"터질 게 터졌다" [정치대학]](https://img.etoday.co.kr/crop/300/170/2367008.jpg)

![폭염 속 청량한 '상상' [한컷]](https://img.etoday.co.kr/crop/300/190/2367163.jpg)