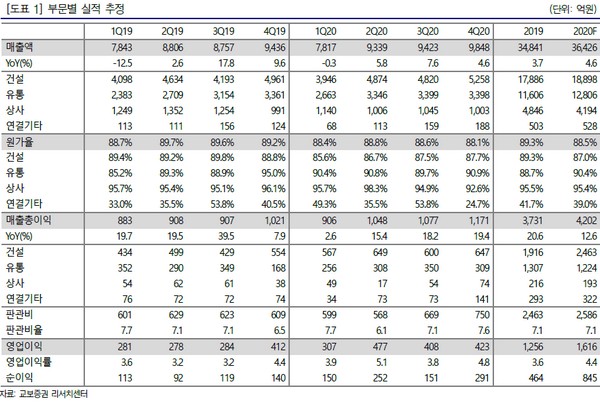

▲코오롱글로벌 부문별 실적 추정. (자료제공=교보증권)

교보증권 백광제 연구원은 “정부의 그린뉴딜 사업 추진에 따른 풍력 관심도 증가와 코로나 확산에 따른 음압 병동 부족 사태로 코오롱글로벌 모듈러 주택 관심 증가에 힘입어 최근 주가가 가파른 상승세를 보였고, 기존 목표주가를 크게 상회함에 따라 저평가됐던 주가 배수를 상향 조정함에 따라 목표주가를 올렸다”고 말했다.

백 연구원은 “연속된 어닝 서프라이즈 달성으로 향후 실적에 대한 우려 불식, 풍부한 누적 수주잔고(8.8조 원)와 신규수주 1.8조 원(8월 현재) 및 전년 성공적인 분양(9800세대)에 힘입은 건설 이익 증가, 실적 개선에 힘입은 배당 증가가 최소 2022년까지 지속할 것이란 기대, 풍력ㆍ모듈러 주택 등 추가 모멘텀도 충분해 중소형 건설 톱픽으로 추천한다”고 밝혔다.

그는 “2020년 매출액 3.6조 원, 영업이익 1616억 원으로 건설업과 경기 부진에 대한 시장 우려와 달리 양대 사업부인 건설과 유통의 매출액 성장 지속에 영업이익 증가도 가속할 것”이라며 “풍부한 누적 수주잔고 및 분양 대성공으로 영업이익은 연간 가이던스(1450억 원)를 대폭 웃돌 것”이라고 전망했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![김준태 신한투자증권 부사장 "기업 생애주기 함께하는 투자형 IB로 도약" [커버리지, 기업을 잡는 손]⑨](https://img.etoday.co.kr/crop/85/60/2363468.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)