(자료제공=신한금융투자)

신한금융투자는 메가스터디교육이 상위 업체로의 과점화가 심해지면서 과점 시장 내 독보적인 1위 업체로서 가장 큰 수혜를 입을 전망이라며, 목표주가를 기존 대비 4.3% 높인 4만9000원으로 상향 조정하고, 투자의견 매수를 유지했다.

7일 신한금융투자는 2019년 메가스터디교육이 매출액 4066억 원, 영업이익 614억 원을 거둘 것으로 전망했다. 이는 기존 영업이익 전망치인 601억 원 보다 2.1% 상승한 수치다.

윤창민 신한금융투자 연구원은 “수능 입시 온라인 시장은 메가스터디, 이투스, 디지털대성, 스카이에듀 등 4개가 과점하고 있다”며 “최근 경쟁사 개인정보유출이 부각되면서 상위업체로 과점화가 더욱 심해질 것인 가운데 과점 시장 내 독보적 1위업체인 메가스터디교육이 가장 큰 수혜를 입을 것”이라고 전망했다.

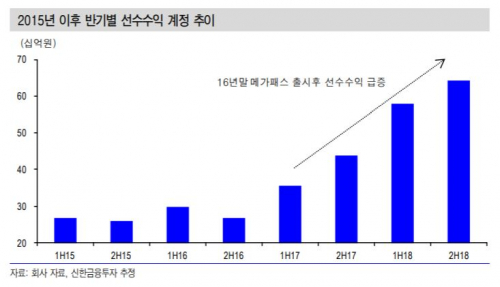

또 윤 연구원은 “과거에는 스타강사 경쟁사 이적, 과도한 마케팅비 투입 등이 심했지만 2016년 패스 상품 출시로 시장이 바뀌면서 과거와 같은 경쟁을 통한 개별 업체 성장이 아닌 시장 성장에 따라 수혜를 받고 있다”며 “패스 상품을 통한 단가 인상, 온라인 교육 참여율 확대에 따른 학생수 증가가 동반되는 시기”라고 분석했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)