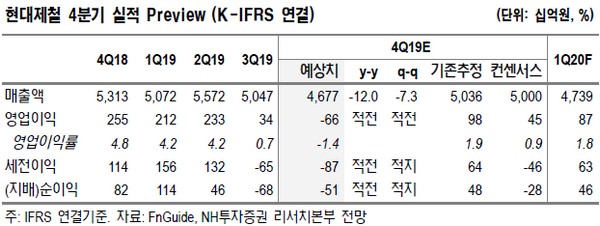

NH투자증권 변종만 연구원은 “현대제철의 2019년 4분기 (연결)실적으로 매출액 4조6769억 원, 영업적자 657억 원을 예상, 시장 컨센서스 대비 매출액은 6.5% 밑돌고, 영업적자를 기록해 기대치에 크게 미치지 못할 것”이라며 ”판재류 ASP(평균판매단가)는 전분기대비 4만 원 하락했지만, 원료 투입가는 톤당 3만 원 하락에 그쳐 수익성이 악화했다”고 분석했다.

변 연구원은 “2019년 하반기 자동차 강판 가격 인상에 실패하면서 주가 약세가 지속했는데, 철광석 가격이 톤당 90달러 이상에 있어 원가에 대한 부담은 현재 진행형”이라며 “광석 가격은 계절적인 요인이 지나고 Vale의 광산 복구가 진행하면서 점차 하향 안정화 될 것으로 보이나, 철광석 가격 하락 시 제품가격 동반 하락 가능성이 커 수익성 개선 여부는 보수적”이라고 판단했다.

그는 “2020년 (연결)영업이익은 전년 대비 10.5% 증가한 4570억 원으로 전망하나 실적 감소가 컸던 2019년의 기저효과”라며 “미중 무역협상 진전과 중국의 경기부양책 기대감 등 매크로 변수에 의한 주가 반등 가능성은 있다”고 덧붙였다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![부처 칸막이에 갇힌 감독…통합 감시체계 개편론 확산 [리츠부실 뒷북 대응③]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![[채권마감] 이틀째 플랫, 이형일 차관 개입..미국채 발작에 불안](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![[오늘의 주요공시] 세아홀딩스ㆍ삼성전기ㆍGS건설ㆍ한화투자증권 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)