![[주간증시전망] 주요국 통화정책 변화·중국 턴어라운드 기대…2410~2540포인트 등락 전망](https://img.etoday.co.kr/crop/200/125/1848399.jpg)

![[금융돋보기] 변동형 대출 금리 지표가 된다…'코픽스'가 뭔가요?](https://img.etoday.co.kr/crop/200/125/1830849.jpg)

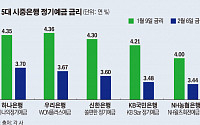

![[종합] "이자가 무서워서"…가계대출 사상 첫 감소](https://img.etoday.co.kr/crop/200/125/1840999.jpg)

![[일본은 지금] 일본은행 장기금리 인상의 영향](https://img.etoday.co.kr/crop/200/125/1840017.jpg)

많이 본 뉴스

최신 뉴스

![[상보] 국제유가, 미·중 소비 확대 기대감에 상승…WTI 1.1%↑](https://img.etoday.co.kr/crop/85/60/2007229.jpg)

![[상보] 뉴욕증시, 밈주식 열풍·고금리 장기화 우려에 혼조 마감…다우 0.21%↓](https://img.etoday.co.kr/crop/85/60/2023405.jpg)

![[1보] 국제유가 상승…WTI 1.10%↑](https://img.etoday.co.kr/crop/85/60/2018610.jpg)

![공공 “오른다 vs 민간 “내린다”…들쑥날쑥 아파트값 통계에 시장 혼란 가중 [도돌이표 통계 논란①]](https://img.etoday.co.kr/crop/85/60/2024333.jpg)

![반복되는 국토부 통계신뢰성 문제, 전문가 "대형 통계사고…매뉴얼 점검해야"[도돌이표 통계 논란②]](https://img.etoday.co.kr/crop/85/60/2024335.jpg)

![집값 통계 해외 사례는?…선진국 '월·분기' 단위 발표·공공 신뢰성 확보 '강점'[도돌이표 통계 논란③]](https://img.etoday.co.kr/crop/85/60/2024336.jpg)

![[데스크 시각] 우파 소멸, 보수 멸종](https://img.etoday.co.kr/crop/85/60/1899162.jpg)

마켓 뉴스

오늘의 상승종목

!['살해 의대생' 신상도 싹 털렸다…부활한 '디지털 교도소', 우려 완전히 지웠나 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2024208.jpg)

![축사하는 오세희 국회의원 당선인 [포토]](https://img.etoday.co.kr/crop/300/190/2024291.jpg)