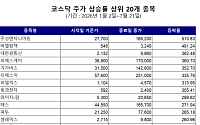

![[오늘의 투자전략] 코스피, 폭락 후 저가매수 유입 전망⋯“매도보다 보유ㆍ분할매수”](https://img.etoday.co.kr/crop/200/125/2359596.jpg)

![[증시키워드] 반도체 반등 이어질까…삼전·SK하닉, 빅테크 실적이 분수령](https://img.etoday.co.kr/crop/200/125/2362286.jpg)

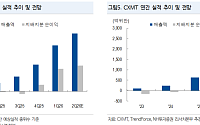

![[증시키워드] 반도체 급락에도 “펀더멘털 훼손 아니다”…SK하이닉스·삼성전자 반등 조건은](https://img.etoday.co.kr/crop/200/125/2361149.jpg)

![[오늘의 투자전략] 코스피 7100~8100 전망⋯“美 물가지표ㆍTSMC 실적 발표에 반등”](https://img.etoday.co.kr/crop/200/125/2358448.jpg)

브라보 마이 라이프

![[특별기고]LED산업 기대주는 ‘헬스케어’ -이즈미야 와타루 산교타임즈 대표이사](https://img.etoday.co.kr/crop/200/125/416632.jpg)

넥스블록

![[신규 코인 톱10] Kamirai -13.80% 하락, Aethryxis AI 176.15% 상승](https://img.nexblock.co.kr/crop/200/125/1002800.jpg)

![[신규 코인 톱10] Zoom 3.46% 하락, eBay 2.54% 상승](https://img.nexblock.co.kr/crop/200/125/1002199.jpg)

![[신규 코인 톱10] Zoom 1.25% 하락, eBay 0.85% 상승](https://img.nexblock.co.kr/crop/200/125/1002185.jpg)

많이 본 뉴스

최신 뉴스

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

![폭염 속 두근거림, 심정지·돌연사 위험까지 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2366868.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)