KB증권은 삼성전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 45만원으로 상향한다고 15일 밝혔다.

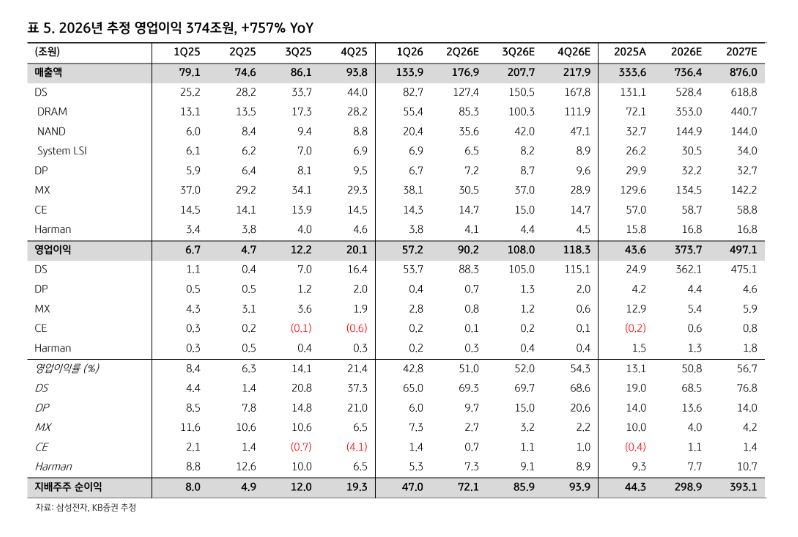

김동원 KB증권 리서치본부장은 “이는 예상을 상회하고 있는 2분기 메모리 가격 상승과 올해 DRAM 가격 전년 대비 297%, NAND 가격 256% 상승 전망을 반영해, 2026년과 2027년 영업이익 추정치를 각각 374조원, 497조원으로 상향 조정했기 때문”이라고 설명했다.

김 본부장은 “2026년부터 AI 시장은 AI 2.0, 즉 에이전틱 AI로 빠르게 확장될 전망”이라며 “이에 따라 AI 인프라는 클라우드 중심의 AI 서버를 넘어, 온디바이스 AI와 피지컬 AI로 확산되며 훨씬 더 폭넓은 성장 경로를 형성할 것으로 예상된다”고 밝혔다.

삼성전자의 2분기 영업이익은 전년대비 19배 급증(전분기대비 58% 증가)한 90조원(영업이익률 51%)으로 추정했다. 김 본부장은 “특히 2분기 메모리 가격은 시장 예상을 상회하는 흐름이 뚜렷하게 나타날 전망”이라며 “이는 1분기 AI 토큰 사용량이 분기별 50~60% 증가했고, 이를 환산하면 6개월 만에 3배, 1년 기준으로 7배 증가할 것으로 예상되면서 클라우드 업체들의 메모리 용량 확보가 더욱 시급해지고 있기 때문”이라고 분석했다.

더욱이 미 빅테크 업체들의 2027년 AI 수요전망과 설비 투자를 고려하면, 내년 메모리 공급은 올해보다 더 부족해질 전망이다. 알파벳, 아마존 등 빅테크 4사의 2026년 설비투자는 전년대비 77% 증가한 7250억 달러, 1000조원을 상회하고 2027년은 1조 달러를 상회할 것으로 예상했다.

김 본부장은 “빅테크 관점에서 AI 투자는 더는 단순한 증설 경쟁이 아니다. 이는 글로벌 경제 판도와 산업 주도권을 바꿀 수 있는 AI 인프라 선점 경쟁이며, 향후 플랫폼 지배력 결정의 핵심”이라고 강조했다.

충분한 메모리 용량, 데이터센터 인프라가 확보될 때까지 AI 투자는 지속될 가능성이 높다는 분석이다. 김 본부장은 “결국 빅테크의 AI 설비투자는 비용이 아니라 생존을 위한 진입장벽으로 인식되고 있다”며 “이에 따라 AI 인프라 구조에서 메모리 반도체는 단순 부품을 넘어, 전체 AI 시스템의 성능과 확장성을 좌우하는 희소 전략 자산으로 재평가될 전망”이라고 말했다.

김 본부장은 “최근 한 달간 삼성전자 주가는 노조 파업 우려가 반영되며 경쟁사 평균 주가 상승률 74% 대비 절반 수준에 그쳤다. 그러나 실적 개선 강도는 오히려 강화되고 있어 주가 조정은 비중 확대 기회로 판단된다”고 조언했다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)