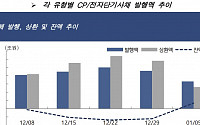

![[금융돋보기] 변동형 대출 금리 지표가 된다…'코픽스'가 뭔가요?](https://img.etoday.co.kr/crop/200/125/1830849.jpg)

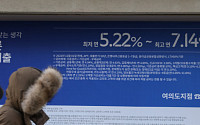

![[종합] "이자가 무서워서"…가계대출 사상 첫 감소](https://img.etoday.co.kr/crop/200/125/1840999.jpg)

![[일본은 지금] 일본은행 장기금리 인상의 영향](https://img.etoday.co.kr/crop/200/125/1840017.jpg)

![[데스크칼럼] 금리와 부동산불패 신화](https://img.etoday.co.kr/crop/200/125/1839564.jpg)

많이 본 뉴스

최신 뉴스

![[마감 후] 농ㆍ어촌 소멸 걱정 하면서 逆귀농귀어인 통계가 없다니](https://img.etoday.co.kr/crop/85/60/2006316.jpg)

![[정책발언대] AI가 바꾸는 미래, 그리고 국회의 역할](https://img.etoday.co.kr/crop/85/60/2030168.jpg)

![구민 일상 곳곳 ‘디지털 공무원’ 투입…똑똑한 행정 구축 [區석區석- 관악구 스마트관악]](https://img.etoday.co.kr/crop/85/60/2030298.jpg)

마켓 뉴스

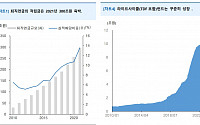

![SK하이닉스는 연일 신고가 경신하는데…'10만전자', 언제 갈까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2029766.jpg)

![일주일 앞으로 다가온 6월 모의평가, 의대 증원에 N수생 '15년 새 최다' [포토]](https://img.etoday.co.kr/crop/300/190/2030554.jpg)