![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/200/125/2348617.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/200/125/2339992.jpg)

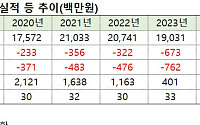

![[BioS]차바이오텍, 1Q 매출 3297억 "전년比 8% 증가"](https://img.etoday.co.kr/crop/200/125/1989287.jpg)

![[오늘의 주요공시] SK하이닉스ㆍ삼성SDIㆍHD현대일렉트릭 등](https://img.etoday.co.kr/crop/200/125/2327539.jpg)

![[오늘의 주요공시] 대우건설ㆍ포스코퓨처엠ㆍHD현대중공업ㆍ삼천리 등](https://img.etoday.co.kr/crop/200/125/2302363.jpg)

넥스블록

많이 본 뉴스

최신 뉴스

![[특징주] 다스코, 7000억 장흥 태양광 건설·운영권 확보…반도체 단지 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

마켓 뉴스

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)