SK에너지·E&S 호조에 전사 실적 개선

배터리 사업은 3492억원 적자 지속

SK이노베이션이 중동 분쟁에 따른 유가 급등과 정제마진 개선에 힘입어 올해 1분기 대규모 흑자전환에 성공했다. 다만 실적 개선의 상당 부분은 원유 구매와 석유제품 판매 시점 차이에서 발생한 래깅효과와 재고 관련 이익에 따른 것으로, 향후 유가가 하락할 경우 이익이 줄거나 손실로 전환될 수 있다는 점은 부담으로 꼽힌다.

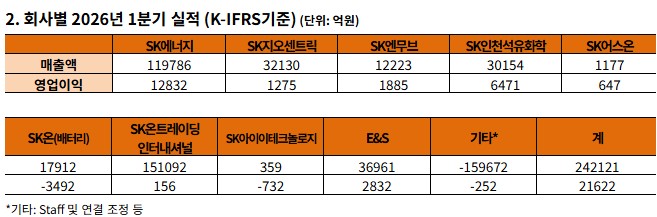

SK이노베이션은 13일 2026년 1분기 연결 기준 매출 24조2121억원, 영업이익 2조1622억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 15.2% 증가했고, 전분기보다 4조5408억원 늘었다. 영업이익은 전년 동기 307억원 적자에서 흑자로 돌아섰으며, 전분기 대비로는 1조8669억원 증가했다.

실적 개선은 정유사업이 이끌었다. 자회사 SK에너지는 1분기 매출 11조9786억원, 영업이익 1조2832억원을 기록했다. 중동 분쟁으로 호르무즈 해협 통항 불안이 커지면서 유가가 급등했고, 정유 제품 판매가격도 함께 오르며 수익성이 개선됐다. SK이노베이션은 SK에너지 영업이익 가운데 약 60%인 7800억원이 재고 관련 이익이라고 설명했다.

래깅효과도 크게 작용했다. 국내 정유사들은 원유 도입부터 저장, 정제, 제품 판매까지 일정한 시차가 발생한다. 유가 상승기에는 과거 낮은 가격에 들여온 원유가 이후 오른 제품 가격에 반영되면서 장부상 이익이 커진다. 2월 말 중동 분쟁 이후 3월 평균 두바이유 가격이 배럴당 128.5달러로 직전 3개월 평균 63.9달러 대비 급등한 점도 1분기 실적에 영향을 미쳤다.

SK이노베이션은 “유가 상승에 따른 래깅효과와 재고 관련 이익 증가 영향으로 SK에너지 영업이익이 전분기 대비 대폭 증가했다”며 “다만 래깅효과와 재고 관련 이익은 회계 장부상 숫자로, 향후 유가 하락 시 줄어들거나 소멸될 수 있는 일시적 이익”이라고 밝혔다. 또 “석유 최고가격제 시행에 따른 정산은 향후 정해진 절차에 따라 검증을 거쳐 이뤄질 예정”이라고 설명했다.

비정유 부문도 대체로 개선됐다. SK지오센트릭은 매출 3조2130억원, 영업이익 1275억원을 기록했다. 납사 가격 상승에 따른 재고 효과와 PX·벤젠 등 아로마틱 제품 스프레드 개선이 영향을 줬다. SK엔무브는 영업이익 1885억원, SK어스온은 647억원을 냈다. SK이노베이션 E&S는 동절기 도시가스 판매량 확대와 전력도매가격 상승으로 영업이익 2832억원을 기록했다.

반면 배터리 사업은 여전히 적자다. SK온은 1분기 매출 1조7912억원, 영업손실 3492억원을 기록했다. 북미 판매량 증가와 유럽·아시아 판매 회복으로 전분기보다 적자 규모는 916억원 줄었지만, 전사 실적의 부담 요인으로 남았다.

다만 영업외 변수도 있다. SK에너지는 4월 29일 별도 공시를 통해 1분기 누적 기준 1952억원 규모의 파생상품 순손실이 발생했다고 밝혔다. 회사는 원유 가격 변동 위험을 회피하기 위한 헤지 목적의 파생상품 계약에서 가격 변동성 심화로 거래·평가손실이 발생했다고 설명했다.

2분기 전망도 유가 흐름에 따라 변동성이 크다. SK이노베이션은 석유사업에 대해 “유가와 정제마진은 중동 분쟁 전개 양상과 호르무즈 해협 통항 여부에 좌우될 것”이라며 “상황 변화에 따라 탄력적인 최적 운영으로 대응하겠다”고 밝혔다. 서건기 SK이노베이션 재무본부장은 “에너지 시장의 변동성과 불확실성이 커졌다”며 “운영 최적화와 사업 포트폴리오 경쟁력을 기반으로 안정적인 수익성 확보에 힘쓰겠다”고 말했다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/85/60/2352478.jpg)

![[BioS]씨어스, '모비케어' 美 FDA 510(k) 허가.."글로벌 확대"](https://img.etoday.co.kr/crop/85/60/2291595.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)