![[특징주] 조선주 랠리, 엔진주로 확산…한화엔진 15% 급등](https://img.etoday.co.kr/crop/200/125/2346616.jpg)

![[노트북 너머] 중소형 조선 RG, 국책기관만의 몫인가](https://img.etoday.co.kr/crop/200/125/2287506.jpg)

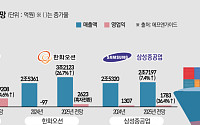

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

![[오늘의 증시리포트] 삼양식품 탑라인은 여전히 탄탄대로](https://img.etoday.co.kr/crop/200/125/2244645.jpg)

많이 본 뉴스

최신 뉴스

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![아이들이 말하는 '여름 색'은⋯이열치열 서머송으로 컴백 [종합]](https://img.etoday.co.kr/crop/85/60/2355665.jpg)

![[르포] ‘더 좋은 차’ 향한 질주⋯모터스포츠에서 답 찾는 토요타 [ET의 모빌리티]](https://img.etoday.co.kr/crop/85/60/2355535.jpg)

마켓 뉴스

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)