(출처=IBK투자증권)

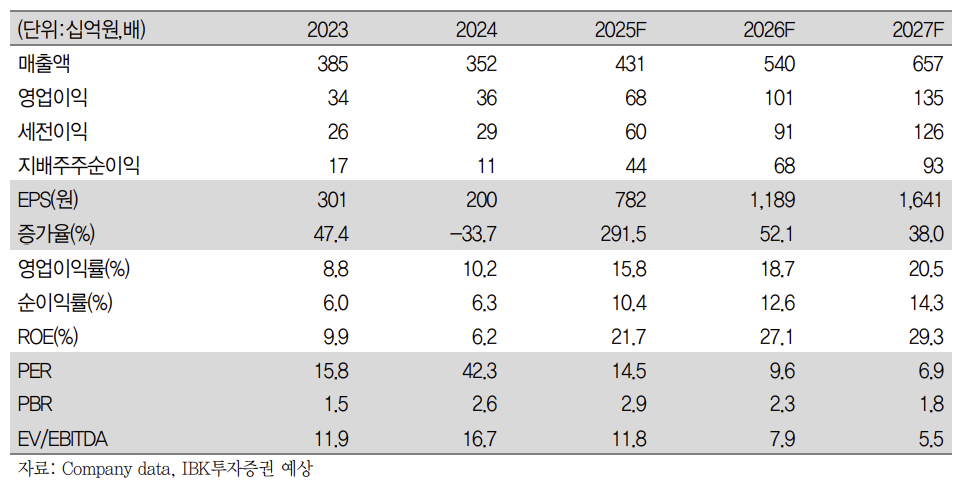

IBK투자증권은 9일 세진중공업에 대해 시가총액 1조 원을 넘길 저PER(주가순이익비율)주라며 목표주가를 1만8000원으로 기존 대비 28.6% 상향 조정했다.

오지훈 IBK투자증권 연구원은 "LPGc는 대형선과 중소형선 모두 타 선종 대비해서 가격 상승률이 가장 높은 선종으로 신조선가와 기자재의 가격은 동행하여 상승한다고 추정한다"며 "세진중공업은 작년 9척의 탱크만을 인도했으나 올해 20척, 내년 30척을 인도할 예정이다. 동사의 고수익성의 탱크 인도 물량 증가에 따른 수익성 개선도 함께 이뤄질 것"이라고 말했다.

오 연구원은 "대형선박엔진은 한화엔진과 HD현대중공업, 보냉재는 한국카본과 동성화인텍이 양분하고 있는 반면, LPG탱크는 동사가 압도적인 넘버원 플레이어"라며 "세진중공업의 의 수익성이 다른 기자재 업체들 대비 좋은 이유"라고 분석했다.

세진중공업의 올해 연결 매출액은 전년 대비 22.2% 증가한 4307억 원, 영업이익은 90.2% 늘어난 684억 원으로 예상한다"며 "올해를 시작으로 탱크 인도 물량은 증가하고 2027년에는 LNG BV 탱크 인도가 본격적으로 이뤄지며 20.5% 영업이익률을 달성할 것으로 추정한다"고 말했다.

그는 "세진중공업의 추정 자기자본이익률(ROE)은 올해 21.7%, 내년 27.1%인 점을 감안하면 2026년 EPS에 PER 15배를 적용한 시가총액 1조 원은 전혀 부담스럽지 않은 수준"이라며 "추후 목표주가 상향 여지도 충분히 남아있다"고 했다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![[오늘의 주요공시] S-OilㆍLX인터내셔널ㆍ현대제철 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 딜리셔스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368114.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![코스피, 5.12% 하락 마감...코스닥은 장중 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2368076.jpg)