![[Q&A] "가계부채 관리, 급격하게 하면 안돼…전세대출 DSR 적용 등 규제 강화해 갈 것"](https://img.etoday.co.kr/crop/200/125/1976508.jpg)

![전세대출도 DSR 적용…가계부채 증가율, 경상성장률 이내 관리[금융위 업무보고]](https://img.etoday.co.kr/crop/200/125/1974505.jpg)

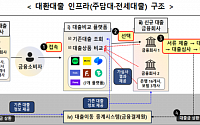

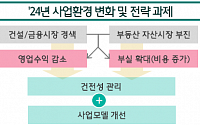

![요동치는 韓경제 ‘불의 고리’[2024구조조정의 시간]①](https://img.etoday.co.kr/crop/200/125/1976118.jpg)

![[종합] 이창용 총재 “금리인하 논의 시기상조…부동산PF, 한은 나설 때 아냐”](https://img.etoday.co.kr/crop/200/125/1974132.jpg)

![[종합] 한은 금통위, 1년 째 기준금리 3.50% 유지…“물가 여전히 높은 수준”](https://img.etoday.co.kr/crop/200/125/1973965.jpg)

![[전문] 한국은행 금융통화위원회 1월 통화정책방향 의결문](https://img.etoday.co.kr/crop/200/125/1973950.jpg)

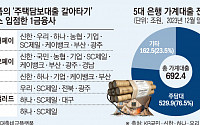

![[종합] 작년 가계대출 10조1000억↑…은행권 주담대 1년새 51.6조 늘었다](https://img.etoday.co.kr/crop/200/125/1973429.jpg)

![[시론] 韓銀 ‘저성장 늪’ 선제대응을](https://img.etoday.co.kr/crop/200/125/1973125.jpg)

![다주택자 양도세 중과배제 1년 연장, 가계부채 GDP 대비 100%로 관리 [2024 경제정책]](https://img.etoday.co.kr/crop/200/125/1970964.jpg)

![여야 바뀌자 '물귀신' 돌변한 21대 국회…피해는 국민 몫 [신년 기획]](https://img.etoday.co.kr/crop/200/125/1960815.jpg)

많이 본 뉴스

최신 뉴스

![K-골프장 잡겠다는 미국 맥주 ‘미켈롭 울트라’…“고급스러운 산뜻함” [맛보니]](https://img.etoday.co.kr/crop/85/60/2025939.jpg)

![[1보] 국제유가, 상승…WTI 1.05%↑](https://img.etoday.co.kr/crop/85/60/2025514.jpg)

![[금융인사이트] 험난(?)했던 대구은행의 시중은행 전환 '막전막후'](https://img.etoday.co.kr/crop/85/60/1994724.jpg)

마켓 뉴스

![[ENG]사이버 렉카와의 전쟁 치른 아이브(IVE), 이들이 다른 이유 [컬처콕]](https://i.ytimg.com/vi/HOswqOrnU94/mqdefault.jpg)

![[컬처콕] 사이버 렉카와의 전쟁 치른 아이브, 이들이 다른 이유](https://img.etoday.co.kr/crop/300/170/2025861.jpg)

![냉면 한 그릇 1만2000원 '육박'…외식물가 고공행진 [포토]](https://img.etoday.co.kr/crop/300/190/2026028.jpg)