![[오늘의 증시 리포트] 한섬, 수입 브랜드 확장 드라이브](https://img.etoday.co.kr/crop/200/125/1823108.jpg)

![[오늘의 증시 리포트] "고려아연, 단기 모멘텀 부족"](https://img.etoday.co.kr/crop/200/125/1825874.jpg)

![[오늘의 증시 리포트] "카카오, 2023년 turnaround를 기대할 때"](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

![[오늘의 증시 리포트] “현대코퍼레이션, 사상 최대 영업이익...순항 지속될 것”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[오늘의 증시 리포트] “한미약품, 본격 수익 2025년부터”](https://img.etoday.co.kr/crop/200/125/1787861.jpg)

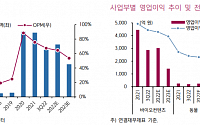

![[오늘의 증시 리포트] "이마트, 수익성 중심 경영 전략 선회"](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[오늘의 증시 리포트] “셀트리온, 바닥 찍고 올리오는 중…1분기 실적 회복 기대”](https://img.etoday.co.kr/crop/200/125/1774957.jpg)

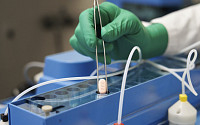

![[특징주] 에스디바이오센서, 메리디안 인수…미국 시장 진출 가속 ↑](https://img.etoday.co.kr/crop/200/125/1774544.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

오늘의 상승종목

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![민희진 어도어 대표, 밝은 표정으로 두번째 기자회견 [포토]](https://img.etoday.co.kr/crop/300/190/2032250.jpg)