![삼성SDI “올해 ESS 매출 50% 성장…실적 상저하고 전망” [종합]](https://img.etoday.co.kr/crop/200/125/2290133.jpg)

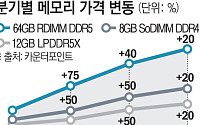

![[컨콜 종합] SK하이닉스 “HBM4 양산 진행 중…D램 재고 수준 하반기 더 낮아질 것”](https://img.etoday.co.kr/crop/200/125/2288390.jpg)

![[컨콜] SK하이닉스 “올해 D램 20% 이상·낸드 10% 후반 수요 증가 전망”](https://img.etoday.co.kr/crop/200/125/2288431.jpg)

![[컨콜] SK하이닉스 “LTA, 과거보다 계약 구속력 강화…수요 가시성 필요”](https://img.etoday.co.kr/crop/200/125/2288418.jpg)

![[컨콜] 삼성전기, 글라스기판 합작법인 상반기 설립…AI·전장 강화](https://img.etoday.co.kr/crop/200/125/2285881.jpg)

![[컨콜] 삼성전기 “FC-BGA, 올해 하반기 풀가동 근접…AI·전장 수요에 캐파 증설 적극 추진”](https://img.etoday.co.kr/crop/200/125/2285847.jpg)

![이청 삼성디스플레이 사장 “올해 시장 변수는 ‘반도체 값’” [CES 2026]](https://img.etoday.co.kr/crop/200/125/2279367.jpg)

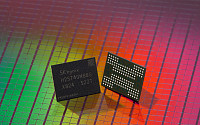

![IPO 앞둔 CXMT, D램 가격 어떻게 요동칠까 [ET의 칩스토리]](https://img.etoday.co.kr/crop/200/125/2274697.jpg)

![[르포] 2배 넓어진 K방산 스테디셀러 산실…한화시스템 “전진기지 자리매김”](https://img.etoday.co.kr/crop/200/125/2268162.jpg)

![[BioS]셀트리온, 주당 750원 현금배당 결정](https://img.etoday.co.kr/crop/200/125/2266919.jpg)

![[오늘의 증시리포트] 두산퓨얼셀ㆍ에이피알ㆍ엠씨넥스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 증시리포트] "LG생활건강, 전환의 시기⋯제한된 실적 가시성"](https://img.etoday.co.kr/crop/200/125/2251757.jpg)

많이 본 뉴스

최신 뉴스

![[정부 주요 일정] 경제·사회부처 주간 일정 (5월 18일 ~ 5월 22일)](https://img.etoday.co.kr/crop/85/60/2334395.jpg)

마켓 뉴스

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![8000 찍은 코스피 7500 아래로 급락, 환율은 1500원 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2334179.jpg)