![요동치는 韓경제 ‘불의 고리’[2024구조조정의 시간]①](https://img.etoday.co.kr/crop/200/125/1976118.jpg)

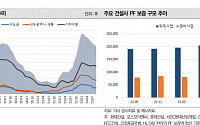

![저축은행부터 태영건설까지…부동산 PF의 저주[2024구조조정의 시간/불의고리 PF]①-1](https://img.etoday.co.kr/crop/200/125/1974993.jpg)

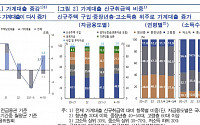

![다주택자 양도세 중과배제 1년 연장, 가계부채 GDP 대비 100%로 관리 [2024 경제정책]](https://img.etoday.co.kr/crop/200/125/1970964.jpg)

![대통령실, 태영건설 워크아웃 신청…"시장 안정 조치 취할 것"[종합]](https://img.etoday.co.kr/crop/200/125/1908656.jpg)

![4대 금융, 3년 째 비은행 강화 '올스톱'…성장 기회 잃었다[금융권 M&A 시계제로]](https://img.etoday.co.kr/crop/200/125/1964581.jpg)

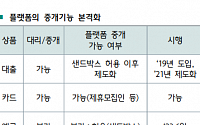

![[유하영의 금융TMI] '우수 대부업'에도 막혔던 은행 자금 뚫린다…중ㆍ저신용자 숨통 트일까](https://img.etoday.co.kr/crop/200/125/1964002.jpg)

많이 본 뉴스

최신 뉴스

![대통령실 "北 감내 힘든 조치 착수…대북확성기 방송도 배제안 할 것"[종합]](https://img.etoday.co.kr/crop/85/60/2032653.jpg)

![외국인 발뺀다…원화 어디까지 추락? [불붙은 세계증시, 한국증시는 뒷걸음 왜]③](https://img.etoday.co.kr/crop/85/60/2032610.jpg)

![세계증시 랠리서 韓만 소외 [불붙은 세계증시, 한국증시는 뒷걸음 왜]①](https://img.etoday.co.kr/crop/85/60/2032611.jpg)

![“삼천피 외쳤는데…” S&P 11% 오를때 코스피 ‘게걸음’ [불붙은 세계증시, 한국증시는 뒷걸음 왜]②](https://img.etoday.co.kr/crop/85/60/2032510.jpg)

마켓 뉴스

오늘의 상승종목

![2차전지 하반기 챙겨봐야 할 호재와 주의할 점 말씀드립니다 ㅣ 이영훈 하이투자증권 이사 [찐코노미]](https://i.ytimg.com/vi/CfPKyQtzJDA/mqdefault.jpg)

!["'딸깍' 한 번에 노래가 만들어진다"…AI 이용하면 나도 스타 싱어송라이터? [Z탐사대]](https://img.etoday.co.kr/crop/300/170/2032083.jpg)

![고위당정협의회, 발언하는 황우여-한덕수-성태윤 [포토]](https://img.etoday.co.kr/crop/300/190/2032598.jpg)