![[종합] 3월 생산ㆍ소비 증가, 투자는 감소…정부 "향후 경기 상하방 요인 혼재"](https://img.etoday.co.kr/crop/200/125/1878710.jpg)

![피해자 지원책 '속도전' 내는 금융권 [전세사기 파장]](https://img.etoday.co.kr/crop/200/125/1876120.jpg)

![[종합]“빚 내서 대출 갚기 도돌이표” 청년 취약차주 46만명…정부 대책 시급](https://img.etoday.co.kr/crop/200/125/1874446.jpg)

![[종합] 시장금리 고공행진 속 금융사간 저리 경쟁 불붙을까](https://img.etoday.co.kr/crop/200/125/1860605.jpg)

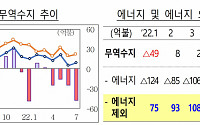

![[종합] 수출부진에 소비마저…코로나19 이후 첫 역성장, 경기불황 현실화하나](https://img.etoday.co.kr/crop/200/125/1833981.jpg)

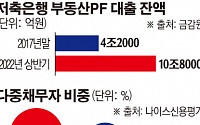

![[단독] 이재명표 임대전환 정책…"부실 주담대 국가가 사들여야"](https://img.etoday.co.kr/crop/200/125/1841396.jpg)

![[외환위기 25년] 전광우 이사장 "아직 최악 오지 않았다…경각심 갖고 경제위기 대비해야"](https://img.etoday.co.kr/crop/200/125/1810494.jpg)

![[종합] 바이든표 학자금 대출 탕감책, 인플레에 기름 붓나](https://img.etoday.co.kr/crop/200/125/1790517.jpg)

![[정대영의 경제 바로 보기] 물가, 종합적인 안정대책이 필요하다](https://img.etoday.co.kr/crop/200/125/1766606.jpg)

![[경제정책 방향] 올해 공시가 11억 초과~14억 1주택자 종부세 안 낸다](https://img.etoday.co.kr/crop/200/125/1765299.jpg)

![[종합] 금융당국 수장들 한목소리 경고 “위기 경각심 높여야"…얼마나 심각하길래](https://img.etoday.co.kr/crop/200/125/1753951.jpg)

많이 본 뉴스

최신 뉴스

![[1보] 국제유가 급등…WTI 2.71%↑](https://img.etoday.co.kr/crop/85/60/2028265.jpg)

![[마감 후] 농ㆍ어촌 소멸 걱정 하면서 逆귀농귀어인 통계가 없다니](https://img.etoday.co.kr/crop/85/60/2006316.jpg)

![[정책발언대] AI가 바꾸는 미래, 그리고 국회의 역할](https://img.etoday.co.kr/crop/85/60/2030168.jpg)

마켓 뉴스

![SK하이닉스는 연일 신고가 경신하는데…'10만전자', 언제 갈까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2029766.jpg)

![일주일 앞으로 다가온 6월 모의평가, 의대 증원에 N수생 '15년 새 최다' [포토]](https://img.etoday.co.kr/crop/300/190/2030554.jpg)