18일 통계청에 따르면 우리나라는 65세 이상 인구비율이 지난 2000년 7.2%에 달해 이미 고령화 사회에 들어섰다. 2018년에는 이 비율이 14.3%로 올라가 ‘고령사회’에 진입할 것으로 예상되고 있다. 2026년에는 20.8%가 돼 그야말로 초고령사회에 도달할 전망이다. 노후생활에 대한 체계적이고 종합적인 준비의 대안으로 가장 주목받고 있는 상품은 바로 퇴직연금이다.

금융업계 및 고용노동부에 따르면 지난 2005년 12월 163억원에 불과했던 퇴직연금 적립금 규모는 2006년 말 8000억원, 2007년 말 3조원, 2008년 말 6조6000억원, 2009년 말 14조원, 2010년 말 29조원에 이어 지난 2월에는 처음으로 50조원을 돌파했다.

유형별로는 DB형(확정급여형)이 37조9198억원으로 같은 기간 71% 증가했고, DC형(확정기여형)이 8조4969억원으로 56% 늘어났다. IRA기업형과 개인형은 각각 6021억원, 4조20억원으로 역시 30%가량 증가한 것으로 집계됐다

이에 금융권에서는 퇴직연금 시장을 놓고 치열한 각축전을 벌이고 있다

가장 앞서고 있는 곳은 은행이다. 주거래은행으로서 거래 기업을 대상으로 거래업무를 하며 자연스럽게 퇴직연금 유치까지 이어지는 마케팅을 진행하고 있다.

은행의 가장 큰 장점은 안정성과 접근성이다. 광범위한 지점망을 갖고 있는 은행은 고객이 쉽게 찾아갈 수 있고 인지도 또한 높다. 주요 은행마다 은퇴 관련 연구소를 설립해 체계적인 시스템을 마련하고, 세미나를 개최하는 등 고객 맞이에 나서고 있다.

보험사들은 퇴직연금의 전신이라고 할 수 있는 퇴직보험을 30여 년간 운영한 노하우를 통한 안정적인 자금 운용을 전면에 내세우고 있다. 또한 은퇴연구소를 설립하는 등 전문성을 살리는 데 주력하고 있다

증권업계의 경우 전문성을 바탕으로 한 고수익을 무기로 증권사들이 가입자들을 끌어모으고 있다. 자산관리(WM), 투자은행(IB) 등 기존 사업과 퇴직연금 사업 간 시너지를 극대화해 본격적으로 수익을 창출한다는 계획이다

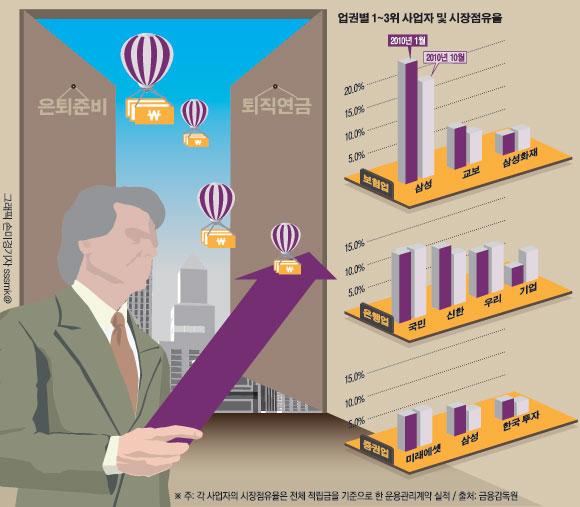

지난 2월 말 현재 금융업권별 퇴직연금 운용관리 실적 현황을 살펴보면 은행권에선 국민은행이 4조5168억원으로 적립금 규모가 가장 크며, 생보 및 손보업계에선 삼성생명과 삼성화재가 각각 7조4153억원, 1조6402억원으로 1위를 차지하고 있다.

또, 증권업계에선 HMC투자증권인 계열사 지원에 힘입어 1조6402억원을 기록, 규모가 가장 크며, 미래에셋증권(1조7050억원), 삼성증권(9412억원), 하이투자증권(8342억원) 등이 뒤를 이었다.

퇴직연금이 중요한 지표로 떠오르면서 가입 시 유의사항에 대해서도 관심이 커지고 있다. 임의로 변경하거나 자주 찾아보기가 쉽지 않기 때문이다

우선 첫 계약 후 1년 이내에 계약을 이전하게 될 경우 계약이전 수수료가, 퇴직연금을 해지하는 경우에는 중도해지수수료가 부과된다는 것을 숙지하는 것이 좋다. 수수료 형태는 면제, 정액식, 정률식 등으로 구분된다. 다만 동일 퇴직연금사업자와 1년 이상 계약을 유지한 경우에는 부과되지 않는다. 개별 퇴직연금사업자의 운용관리계약서 및 자산관리계약서에서 확인할 수 있다.

예금, 원리금보장 주가연계증권(ELS), 이율보증형보험 등 원금과 이자를 보장하는 원리금보장상품은 만기 및 금리를 정확히 확인해야 한다. 만기 이전에 해지하는 경우 최초 약정한 금리보다 낮은 중도해지이율을 적용받게 되니 주의가 필요하다.

자동운용상품은 가입자가 본인이 운용상품을 선택하지 않았을 때 자동으로 투자되는데 주로 원리금보장상품을 말한다. 확정급여형(DB형)의 경우 사용자가 운용상품을 선택한다. 확정기여형(DC형) 및 기업형개인퇴직계좌(IRA)는 근로자가 운용상품을 선택하게 된다.

사용자 또는 근로자가 운용상품을 선택하지 않으면 퇴직연금사업자는 가입자의 적립금을 수익률이 낮은 자동운용상품에 투자한다. 따라서 현재 자동운용상품으로 투자되고 있는지 여부와 자동운용상품의 만기 및 수익률을 확인해야 한다.

또 세제적격 연금저축이란 조세특례제한법 상의 연금저축 상품으로 은행, 보험사, 증권사, 우체국, 새마을금고 및 신협에서 판매한다. 연금저축은 분기별 납입 한도가 300만원으로 제한돼 있다. 따라서 연말에 한 번에 400만원을 납입할 수 없다는 점을 유의해야 한다.

![[단독] GOP 첨단화한다더니...'오경보' 못 잡자 평가항목서 뺀 軍](https://img.etoday.co.kr/crop/140/88/2368609.jpg)

![장원영 영어가 그렇게 잘못됐나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2368601.jpg)

![공효진도, 신민아도 택했다⋯K-드라마, '웹툰'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368604.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[넥스블록]남아공, 가상자산 제도화에 한 발짝∙∙∙‘가상자산 매뉴얼’ 초안 공개](https://img.etoday.co.kr/crop/85/60/2368664.jpg)

![[넥스블록][인기 검색 코인 톱15] Cash Cat 63%·HOME 38% 급등…밈코인·신규 상장주에 관심 집중](https://img.etoday.co.kr/crop/85/60/2368655.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)